住宅ローンの借り換えのメリット・デメリットとは?判断基準や損しないポイントを解説

「住宅ローンの借り換え」について気になっているけれど、銀行へ相談したり、手続きをするのが面倒でそのままにしていませんか?

住宅ローンの借り換えは返済額が安くなるだけではなく、さまざまなメリットがあります。

ここでは住宅ローンを借り換えるメリットとデメリットについて解説します。

借り換えすべきかどうかの判断基準もご紹介しますので、ぜひ参考にしてください。

公開日:

更新日:2024.07.29

目次

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、「新たなローンを借り入れて、現在のローンを一括返済すること」を指します。

具体的な流れは下記の通りです。

| 1.新しい金融機関で借り換えの住宅ローンを組む2.新たに借りた住宅ローンで、今まで借りていた住宅ローンの残額を一括返済する3.新しい住宅ローンを返済していく |

借り換えをすると今までのローンは完済となり、別の金融機関で借りた新しいローンに切り替えて返済していくという形になります。借入先が変わるため、金利や諸条件も変わります。

住宅ローンの借り換えの5つのメリット

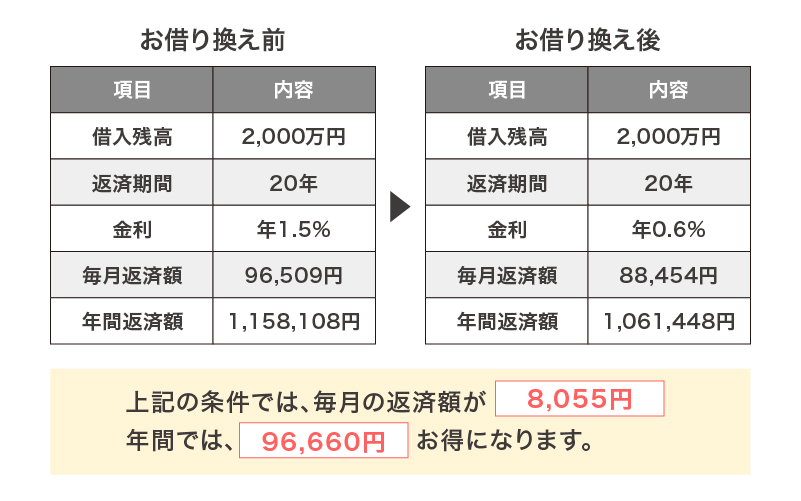

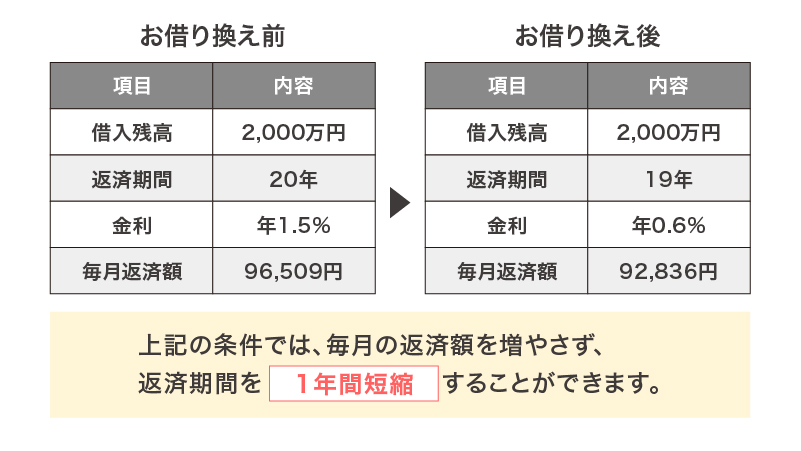

住宅ローンの総返済額を減らすことができる

借り換えのもっとも大きなメリットは、「住宅ローンの総返済額が減る」という点です。

ローンの残高や残りの返済期間によっても異なりますが、借り換えたローンの金利が下がれば、利息の負担が軽減して総返済額を少なくできます。

「返済期間の短縮」や「ボーナス返済をなくす」といった返済条件の変更も可能です。(一般的に返済期間の延長はできません。)

※借り換え後の住宅ローンの借入期間が10年未満となった場合、その年以降は住宅借入金等特別控除(住宅ローン控除)の適用を受けられなくなります。

※2024年7月お借り入れ時の当行の変動金利0.6%(最大割引後)を用いた計算上のシミュレーションです。実際とは異なる可能性があります。

長期固定金利に切り替えられる

2つめのメリットは、10年固定や20年固定といった長期間の固定金利に切り替えることもできるということです。

今、変動金利で住宅ローンを借りていて将来の金利上昇が不安という方は、長期固定金利での借り換えを検討してみるといいでしょう。

団体信用生命保険の保障が充実する

3つめのメリットは、団体信用生命保険(いわゆる団信)の保障を充実させることができるということです。

通常の団信(だんしん)は、住宅ローンの返済期間中に死亡もしくは所定の高度障害状態となった場合に、住宅ローンの残高が0円になるという保険ですが、近年主流となっている団信には「がんと診断確定された場合」や「10種類の生活習慣病で180日以上継続して入院となった場合」など、死亡もしくは所定の高度障害状態となった場合以外でも、住宅ローンの残高が0円になるものもあります。(※銀行や団信の種類によって住宅ローンの金利が0.1~0.3%上乗せになる場合もあります。)

通常なら住宅ローンの団信を返済の途中で変更することはできませんが、借り換えのタイミングであれば、保障が充実している最新の団信に切り替えられる場合もあります。

リフォームローンも一緒に借りられる

もしあなたが自宅のリフォームを検討中なら、住宅ローンの借り換えのメリットはさらに大きくなります。

リフォームローンだけを単独で利用すると金利は2%以上となる場合が多いですが、借り換えに合わせてリフォーム資金も一緒に住宅ローンとして借り入れることができれば、住宅ローンならではの低金利かつ長期間でリフォーム資金を借り入れすることができるのです。

利便性が向上して負担が軽減する場合も

給与振込口座と住宅ローン返済口座が別々の銀行にある場合や、土地・建物・太陽光発電設備それぞれで住宅ローンを組んでいて複数の借り入れに分かれている場合は、借り換えで住宅ローンを給与振込のある銀行に一本化することで、毎月の資金移動や管理が不要になり利便性が向上するというメリットもあります。

借り換えのデメリット

ここまで借り換えによるメリットをご説明してきましたが、借り換えにはデメリットもあります。

手数料などの諸費用がかかる

借り換えを行うには一般的に以下のような費用が必要になります。

| 分類 | 項目 | 金額の目安 |

| 現在の住宅ローンを完済する手続き | 全額繰上返済手数料 | 数千円~3万円程度 |

| 抵当権抹消費用 | 2万円程度 | |

| 住宅ローン新規手続き | 保証料 | 数十万円 |

| 事務取扱手数料 | 数万円 | |

| 抵当権設定費用 | 数万円 | |

| 印紙税 | 数万円 |

諸費用の具体的な金額は、銀行や住宅ローンの借入金額や期間、金利などによって異なりますが、30万円から80万円の範囲となることが多いです。

これらの費用は借り換え後の住宅ローンに含めることで、持ち出しなしで借り換えすることもできますが、返済額の軽減メリットから諸費用を差し引いてもメリットが出るのか慎重に検討することが必要です。

さまざまな手続きが必要

住宅ローンの借り換えには、さまざまな手続きが必要になります。事前に確認しておきましょう。

審査書類の準備や契約手続きなどが必要

借り換えにも審査が必要となります。そのため、住民票や所得証明書、自宅購入時の物件資料などの書類を準備しなければいけません。

収入や職歴によっては審査に通らず、融資を受けられない可能性もあるので注意が必要です。

団体信用生命保険にも再加入する必要がありますが、健康状態によっては保険に加入できず融資を受けられない場合も考えられます。加入できても保障範囲が狭くなる可能性があります。

給与振込口座や引き落とし口座の変更が必要

借り換え後は新しい銀行の口座から住宅ローンの返済が引き落とされるので、勤務先に連絡して給与振込の口座を変更したり、それに合わせて公共料金やクレジットカードの引き落とし口座を変更したりといった手間も発生します。

勤務先の都合で給振口座を変更できない場合は、毎月給与が振り込まれるたびにお金を移動しなければならない手間が生じます。

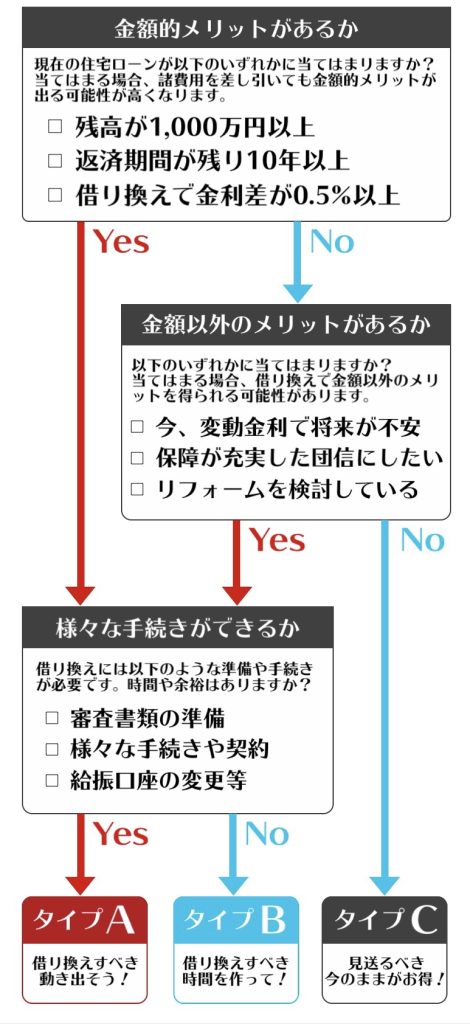

借り換えで「損」をしないために注意することとは?

借り換えを行う前に「Yes/Noチャート」を使って損をしないタイミングを判断してみましょう。借り換える際には、住宅ローンの返済期間や残高、借り換え前後の金利差などにも注意する必要があります。

Yes/Noチャートでチェックしてみましょう

タイプ別対応方針

| タイプ | 対応方針 |

| A | 現在借りている銀行から送られてきている最新の返済予定表を持って、借り換えをしたい銀行の窓口に相談に行きましょう。金利の提案や借り換えにかかる具体的な費用を見積もってくれるので、金額的メリットがいくらなのか正確に把握して借り換えの申込みに進みましょう。 |

| B | 金利の動向や各銀行が行っているキャンペーンはいつどうなるか分かりません。今、借り換えにメリットを感じているのなら、ぜひ早い段階で動き出してください。休日に相談できる銀行も増えています。 |

| C | 今、借りている住宅ローンは好条件のようです。今のままで様子を見ましょう。 |

まとめ

住宅ローンの借り換えによるメリット・デメリットは以下の通りです。

メリット

- 返済額を軽減することができる(期間短縮やボーナス返済なしへの変更も可能)

- 長期固定金利に切り替えることができる

- 保障が充実した団信に切り替えることができる

- リフォーム資金も一緒に借りられる場合がある

- 利便性を向上できる(複数借り入れの一本化、給振のある銀行への借り換え)

デメリット

- 数十万円の諸費用がかかる(借り入れに含めることで持ち出しは不要)

- 審査や契約、給振や引き落とし口座の変更など手間がかかる

どのメリットをどれくらい重視するかは人それぞれの考えによりますが、ぜひ金額的なメリットだけに囚われず、金額以外のメリットも考慮したうえで、借り換えをするかどうか判断してみてください。

住宅ローンのシミュレーションのご案内はこちら

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。