投資信託とは?

初心者におすすめの理由を基本からわかりやすく解説

NISA制度の登場により、身近な存在となった投資信託。しかし、普段接することの多い普通預金とは違い、投資信託はリスクも考慮しなければならない金融商品です。このような理由から、「投資信託を始めたいけど、まずはある程度知識を付けておきたい」と考えている方も多いのではないでしょうか。

この記事では、投資信託の基礎をわかりやすくご説明したうえで、株との違いや理解しておくべきリスクまでわかりやすく解説しています。投資信託をこれから始める方や、投資信託を始めてはいるけど基礎知識も学んでおきたい方は、ぜひ参考にしてください。

公開日:

更新日:2023.04.01

目次

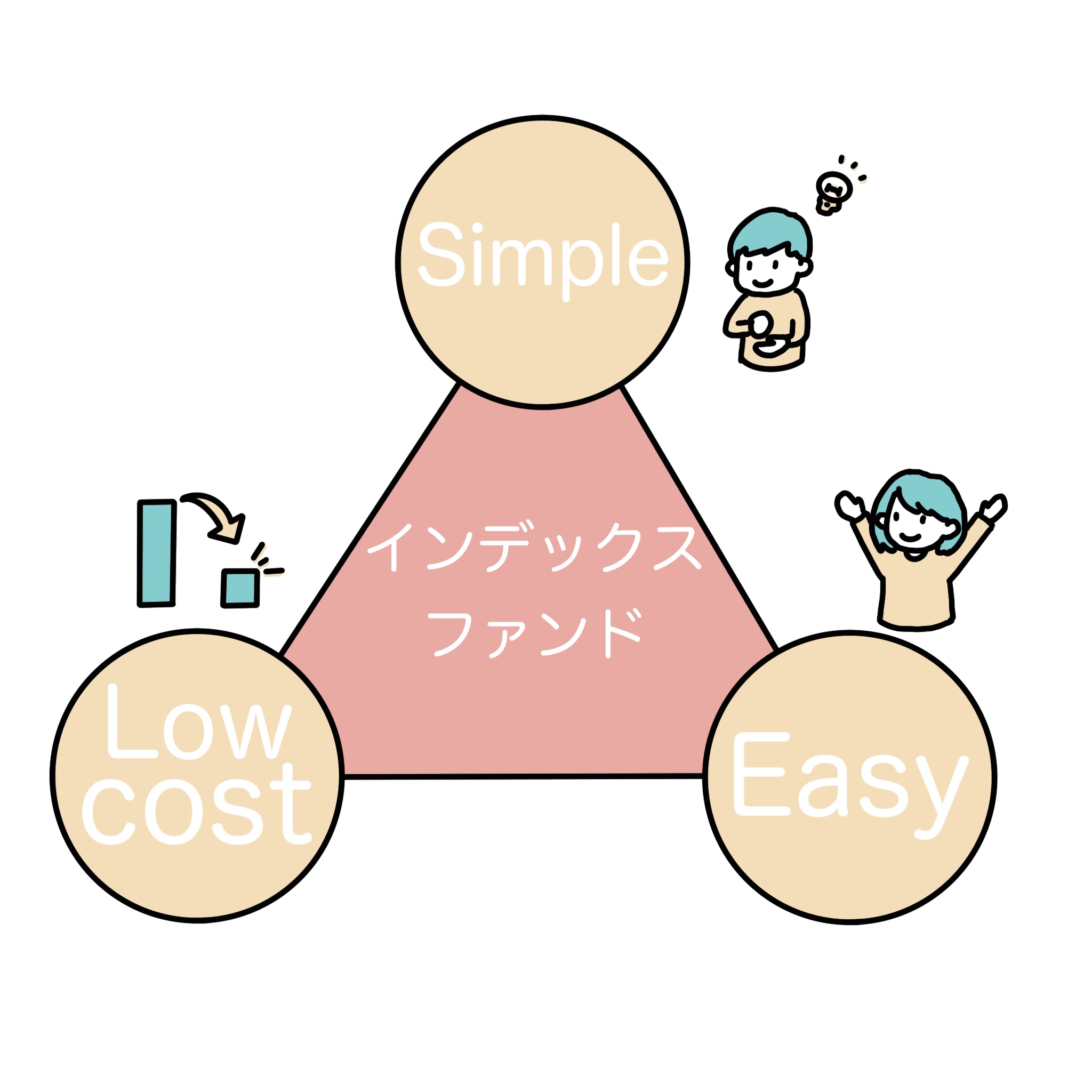

投資信託とは?基礎からわかりやすく解説

投資信託とは、各投資家から集めた資金を1つにまとめ、投資家の代わりに運用会社が資産運用を行う仕組みのことをいいます。

投資信託銘柄のことを「ファンド」といい、ファンドによって投資対象は異なります。一般社団法人 投資信託協会の「数字で見る投資信託」によると、2022年11月末時点で世の中には5,880本ものファンドが存在しています。もちろん全ての金融機関で全ての銘柄を扱っているわけではありませんが、少なくとも膨大な種類があるということは想像に難くないでしょう。

投資信託の特徴を簡単にまとめると、次のようになります。

<投資信託の特徴>

- 普通預金と比べ良い利回りが期待できる

- 投資家から集めた資金で投資のプロが運用を行う

- 投資対象は株式や債券だけでなく不動産なども含まれる

- 投資先地域は銘柄により異なり、なかには新興国を対象としたファンドもある

- 運用に際して各種手数料がかかる

- NISA制度を活用すれば運用益が非課税となる

投資信託の特徴の中で、特に「投資のプロが運用を行う」という点が、初心者にもおすすめできる理由の1つとなっています。

【初心者向きで安心】信じて託す「投資信託」

投資信託はその名前のとおり、投資を信じてプロに託すものです。この点は、投資を行う金融商品において珍しい仕組みといえます。

例えば投資の代表格ともいえる株式投資では、どこの企業に投資を行うのかを全て自己判断しなければなりません。投資の判断を全て自分で行うということはすなわち、より細かなリスクまで把握しながら常にアンテナを張る必要があるということです。

このような手間や取引に伴うプレッシャーを考えると、株式投資は初心者にとって敷居が高いかもしれません。

投資信託なら、ご自身の投資方針に合っているファンドさえ見つければ、あとはその時々の状況に併せて専門家であるプロが個々の取引を行ってくれます。したがって個別の投資対象に対して豊富な知識がなくとも、投資を行うことができるわけです。

このように、投資信託はその道のプロに任せられる投資方法なので、初心者の方も安心して利用しやすくなっています。

投資信託と株式との違いとは?

いざ投資を始めようというタイミングで出てくる悩みが、「投資信託か株式投資、どっちにすべき?」というものです。確かにそれぞれにメリット・デメリットがあるので、判断に迷ってしまうのも無理はないでしょう。

では、具体的にどのような違いがあるのでしょうか。投資信託と株式投資の違いについて見ていきます。

株は自分で運用する

投資信託はプロに委託して資産運用する金融商品ですが、株式投資はご自身で運用を行う金融商品です。したがって市場変動に対する「リバランス」もご自身で行わなければなりません。

リバランスとは、所有資産ごとの割合を整えることをいいます。例えば、金融系企業の株と建築系企業の株を50対50の割合で保有していたとしましょう。何らかの要因で金融業界が向かい風になったとき、金融系企業の株価は下落することになります。つまり資産全体から見た保有割合が、建築系企業に傾いてしまうわけです。

保有割合があまりに崩れるとリスクもリターンも変わってしまいます。そこで保有割合を整えるため、リバランスが必要になってくるのです。株式投資の場合は保有する資産を常に把握しつつ、リバランスも適宜ご自身で行わなければなりません。

リバランスの判断を常に行える方は、株式投資向きといえるでしょう。

株は投資に必要な資金が多い

投資信託と株式投資の大きな違いとして、必要な最低投資金額の違いが挙げられます。千葉銀行では、投資信託は10,000円から1円単位(ちばぎんアプリ専用投信は1,000円から1円単位)で始められますが、株式投資は一般的に数十万円からとされています。

なぜこのような違いがあるのかというと、投資信託と株式投資で単位の取扱いが異なるからです。

株式投資の場合、通常1株あたりの株価が表記されます。しかし取引する際は「単元」という単位になり、基本的に100株=1単元となっています。つまり株価10,000円の企業だったとしても、取引するには最低100万円が必要になってくるのです。

投資信託と株式投資では、最低限の必要な資金に大きな違いがあります。必要資金が投資信託と比較して高い株式投資は、個人で「分散投資」をするには少しハードルが高いといえます。

集中投資はリスクが大きい

分散投資を行う投資信託と単一企業への株式投資を比較した場合、リスクが大きいのは株式投資です。なぜなら個別企業の株価は、投資家がコントロールできない要因で急変動することもあるからです。

例えば、ある企業が不祥事を起こしてしまったとしましょう。その企業の株式を直接保有していなくとも、主要取引先など関係性の強い企業の株を保有していたら、道連れ的に株価が急落するケースが多々あります。

このように、リスク面では単一企業への株式投資のほうが大きくなります。

株主優待があるかどうか

株主優待とは、自社の株を保有している投資家に対し、自社サービスに関連するプレゼントを特典として贈呈する仕組みのことです。一定以上の株式を権利確定日に保有している投資家が対象になります。株主優待によるメリットを得られるのは、株式投資の大きな特徴でしょう。

対して投資信託の場合、株式を投資対象としているファンドでも、株主優待は受けられません。なぜなら投資信託を保有している投資家は、個々の株式の名義人ではないからです。

したがって株主優待による特典を受けたい方は、株式投資が向いているといえます。

投資信託が初心者におすすめの理由とは?

投資信託は、多数の金融商品の中でも初心者向きとされています。

<投資信託が初心者におすすめの理由>

- お金のプロが運用してくれる

- 少額から投資可能

- 分散投資が可能

- 資金が分別管理されている

それぞれ投資信託の運用を開始する際に理解しておきたいメリットなので、1つずつご説明していきます。

投資信託は投資のプロが運用してくれる

投資信託の場合、ファンドに投資された資金は1つにまとめられ、投資のプロが代わりに運用を行います。したがって株式投資のように逐一リバランスを気にする必要もありません。リバランスが必要になれば、投資のプロが判断して適宜行ってくれます。

株式投資にも投資信託以外の金融商品にもいえることですが、基本的には深い知識が求められます。知識がないことで思わぬリスクを負ってしまうこともしばしばあります。

対して投資信託なら投資のプロが運用を行うので、個別の投資対象に対する深い知識は求められません。このように、「投資のプロの知識を借りながら資金を運用できる」点は、投資信託が初心者にも向いていると言われる大きな理由でしょう。

少額から投資可能

株式投資の取引単位は単元でしたが、投資信託の取引単位は「口数(くちすう)」となります。単元は100株を1つの取引単位とするのに対し、投資信託なら千葉銀行の場合、購入は10,000円から1円単位(ちばぎんアプリ専用投信は1,000円から1円単位)、換金は1口単位で取引を行うことができます。つまり株式投資に比べると、非常に小さな資金額から投資を始めることができます。

また、千葉銀行の投信積立サービスなら、毎月1,000円以上から1円単位で投資信託を購入できます。千葉銀行 投信積立サービスについての詳細を知りたい方は、下記からご確認いただけます。

分散投資が可能

株式投資は1社ずつ個別に株を購入する仕組みですが、投資信託はあらかじめ複数の投資対象がセットになっています。したがって投資信託を購入した時点で、一定以上の分散投資をしていることになります。

例えば、ある会社の株価が急落したとしても、投資信託の場合はほかにも多数の会社に投資しているので、全体の影響としてはかなり軽減されます。このように投資対象を分散することでリスクの軽減を図れるのが、分散投資の大きなメリットです。

投資におけるリスク対策は、「投資先の分散」と「時間の分散」が基本です。投資信託は積立サービスも用意されていることから、両方のリスク対策を取りやすくなっています。この点も、投資信託が初心者にもおすすめできる理由といえるでしょう。

何かあった時も安心の分別管理

投資信託には「分別管理」という仕組みがあり、万が一関係会社が破綻したとしても、投資家の資金は守られるようになっています。

投資信託には大きく分けて、「販売会社」「運用会社」「信託銀行」という3社が関わっています。販売会社と運用会社は資金を管理しておらず、投資家の資金は信託銀行が管理を行います。法律上、信託財産と信託銀行の財産は分けて管理することが義務付けられており、この仕組みを分別管理といいます。この仕組みがあることで万が一信託銀行が破綻してしまったとしても、投資家の資金は守られるのです。

このように法律面で保護されている点も、投資信託が初心者におすすめできる1つの理由でしょう。

投資信託で得られる利益とは?

投資は、利益を得るために行うものです。したがって利益を得られる仕組みの把握は、投資家にとって非常に重要なポイントでしょう。

投資信託で得られる利益には、次の3種類があります。

<投資信託で得られる利益>

- 売却益

- 分配金

- 償還金

それぞれ投資信託において重要な知識になりますので、1つずつご説明していきます。

売却して得られる利益

投資信託には「基準価額」という価格の目安があり、資産価格の変動を踏まえて毎日更新されます。購入時の基準価額よりも売却時の基準価額のほうが高ければ、利益が出てくるわけです。この利益のことを「売却益(キャピタルゲイン)」といいます。売却益は投資信託の利益の中で最も基本となるものですので、必ず覚えておきましょう。

分配金で得られる利益

投資信託には、「分配金(インカムゲイン)」という仕組みがあります。分配金は、投資家から集めた資金を運用することで、得られた利益を決算ごとに投資家へ還元するものです。分配金の頻度は投資信託ごとに異なり、毎月行うものもあれば、分配金のないファンドも存在しています。

ただし注意点として、「分配金ありの投資信託のほうがお得!」とは一概にいえません。なぜなら分配金を払い出すことでファンドの純資産総額が減り、基準価額が下がるからです。基準価額が下がってしまうと先述した売却益も少なくなります。したがって大切なのは分配金も含めた総合的な利益、トータルリターンということになります。

償還期間で得られる利益

投資信託の中には、あらかじめ運用する期間の期限が決められているものもあります。この期間を「償還期間」といいます。償還期間が終了する日に最終の基準価額、すなわち償還価額が算出されます。購入時の基準価額より償還価額が高ければ、手元に償還による利益が残ってきます。この利益のことを「償還差益」といいます。

仕組みとしては売却益とほぼ同じですが、自分の意思か期間満了かという部分で異なります。

【投資信託を始める前に】初心者が知っておきたい注意点

投資信託にはさまざまなメリットがあり、初心者の方でも利用できる金融商品となっています。しかし当然ながら良い点ばかりではなく、注意点も存在しています。

ここでは、投資信託を始める前に押さえておくべき注意点を3つご説明します。

元本保証ではない

運用期間すべてにわたり、購入した金額よりも下回らない保証のことを「元本保証」といいます。元本保証のある金融商品として代表的なのが、普通預金です(注:銀行破綻時を除く)。「ある日変動を受けて普通預金残高が減っていた!」なんてことはありませんよね。これは普通預金に元本保証があるからなのです。

投資信託には、この元本保証がありません。したがって場合によっては、購入時よりも基準価額が下がってしまい、損失に繋がることもありえます。元本保証のないリスクを背負う分、期待できるリターンが大きくなるのです。

ただ、リスクは全くコントロールできないわけではありません。リスクの軽減方法についても次章でご案内しますので、そちらも併せてご確認くださいね。

コストがかかる

投資信託はプロに運用を委託する商品ですから、各種のコストがかかります。一般的な投資信託のコストをまとめると、次のようになります。

<投資信託のコスト>

- 購入時手数料(申込手数料):購入時のコスト

- 運用管理費用(信託報酬):運用中のコスト

- 信託財産留保額など:売却時のコスト

投資信託には、このようなコストがかかってきます。コストは販売会社やファンドによって異なるため、比較しながら検討することが大切です。

売却時だけでなく運用中のコストがある点は、投資信託において重要な注意点です。投資信託を購入する際は、必ず投資信託説明書でコストを確認しておきましょう。

すぐにお金を増やせない

投資信託は複数の資産を組み合わせ、1つのファンドにまとめた金融商品です。値動きのバランスを取りながら少しずつ成長していくファンドが多いため、すぐにお金を増やせるわけではありません。

投資というと一気に利益が出るイメージを持たれる方が多いですが、リスクとリターンは比例します。つまり大きな利益が短期間で出るような金融商品ほど、手元の資金が一気に消失するリスクも伴うということです。

投資信託に短期的なリターンはあまり望めませんが、その分リスクのバランスを取りながら長期的な利益を狙えます。このような理由から投資信託の運用は長期保有が前提になりますので、注意してください。

初心者におすすめのお金の運用方法とは?

これから投資信託を始める方には、次の5つの運用方法をおすすめします。

<初心者におすすめのお金の運用方法>

- お金を管理して余裕資金を確保

- 長期的な運用計画を立てる

- 少額から始めて価格変動に慣れる

- 分散投資を心がける

- NISAまたはつみたてNISA(積立NISA)を活用する

これらの運用方法を意識することで、リスクコントロールしながら長期的なリターンが狙える運用を身につけることができますよ。1つずつ解説していきましょう。

お金の管理から始めて余裕資金を増やす

投資の基本は、「余裕資金で行うこと」です。

なぜ余裕資金で行う必要があるのかといえば、元本保証がないからです。元本保証がない金融商品に生活資金を入れてしまうと、市場変動で手元資金が減少した際に、生活への影響が著しく大きくなってしまいます。したがって、投資信託の購入は必ず余裕資金で行うようにしてください。

余裕資金を作るには、とにかく収支を管理することが重要です。収支さえ管理できれば減らすべきコストも見つけられ、結果的に余裕資金が生まれやすくなります。まずは1,000円単位で良いので、アプリ等で家計簿をつけることから始めてみましょう。

長期的な運用計画を立てる

投資信託を運用する際の基本は、「長期保有」です。したがって5年や10年単位での運用計画を立てることが重要となります。

を活用するのが良いでしょう。こちらのシミュレーションを使えば、年間にどのくらいの利回り(利益率)でどのくらいの金額になるかを簡単に試算できます。

ただし注意が必要なのは、投資には上がる時もあれば下がる時もあるということ。金融庁のシミュレーションを全て鵜呑みにするのではなく、あくまでも運用計画を立てる際のヒントにするのとよいでしょう。

少額からはじめて価格変動に慣れる

投資には、価格の変動がつきものです。しかし初めて投資をする方にとって、価格の変動は未知の体験。だからこそ少額から始めることが大切です。

少額であれば冷静に値動きを捉えられますし、たとえ下落したとしてもそれは1つの経験になります。とにかく最初の一歩はスモールステップを意識するようにしましょう。

値動きになれてきたら、徐々に投資額を増やしていくのがおすすめです。

分散投資を心がける

投資信託にはリスクがありますが、そのリスクを軽減するのが「分散投資」という手法です。具体的には「時間の分散」と「投資対象の分散」が有効でしょう。

時間の分散は、一度に大量の資金を入れずに購入回数を分けることで、価格を平準化するのが目的です。時間を分散することで、上昇時と下落時の急激な価格変化を抑えやすくなります。

投資対象の分散は、複数の資産に投資することで、1つの資産への依存度を下げるのが目的です。例えば、株式型ファンドだけに投資していると、株価が全体的に下落した時大きな損失に繋がる可能性が出てきます。しかし株式型と債券型に分散投資していれば、資産全体での影響を抑えることができるわけです。

このように、分散投資はリスクをコントロールするうえで非常に重要なポイントです。必ず覚えておいてくださいね。

一般NISAまたはつみたてNISAの非課税制度を利用する

投資信託を購入する際は、政府が創設した非課税制度「NISA(ニーサ)」を活用することができます。NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がありますが、それぞれメリットは異なります。

NISAとジュニアNISAは最大5年間、一定枠内の金額を運用して得られた利益が非課税になります。対してつみたてNISA(積立NISA)は、NISAに比べて1年あたりの投資枠は少額になるものの、最大20年間運用益が非課税になります。NISAについてもっと知りたい方は、以下のページをご覧ください。

千葉銀行の一般 NISA・つみたてNISA・ジュニアNISA

NISAを活用すれば投資信託の運用益を非課税にできるので、初心者の方もぜひ利用すべき制度といえます。

初心者におすすめの投資対象

投資信託を始める際、最初に抱きやすい疑問が「どのようなタイプに投資すれば良いか」です。

投資信託の投資対象にはさまざまな種類がありますが、大まかに分類すると「伝統的資産」と「オルタナティブ資産」の2通りに分けられます。伝統的資産は国内外の上場株式や債券を投資対象とするのに対し、オルタナティブ資産は不動産(REIT)や鉱物等を投資対象とします。

オルタナティブ資産はあまり一般的になじみのないものを投資対象とするため、中級者~上級者向けといえます。したがって投資経験のあまりない方が投資信託を始めるなら、伝統的資産を投資対象とするファンドの中から選ぶと良いでしょう。

まずは伝統的4資産が投資対象の投信から始めるのがおすすめ

伝統的資産を投資対象とした投資信託には、次の4種類があります。

<伝統的資産の種類>

- 国内債券型

- 海外債券型

- 国内株式型

- 海外株式型

一般的には下に行くほどリスクが高いとされていますが、比例して大きなリターンも期待できます。ご自身の投資方針によって適したタイプは異なりますので、それぞれどのような人に向いているか、解説していきます。

国内債券型

国内債券型は、日本国内の債券を投資対象とするファンドです。債券とは、国や地方自治体、企業等が必要な資金を投資家から借りるために発行する有価証券のことです。債券は、保有していると発行先から利息が得られ、満期が来たら元本を返還される仕組みになっています。したがって値動きの激しい株式型と比べると、比較的ローリスク・ローリターンな傾向がある分類といえます。

このような特徴から、国内債券型は「大きな値動きのないように運用したい」という方に適しています。

海外債券型

海外の債券を投資対象とするファンドを、海外債券型といいます。海外債券型は、先進国の国債などを中心にリスクを抑えながら運用するファンドが多くを占めますが、なかには新興国の債券を投資対象としているファンドも存在しています。

国内債券型よりもリスクは高めですが、リターンも大きい傾向があります。したがって、「国内債券型よりも大きなリターンを狙いたい。しかしリスクも気になる」という方に適した投資信託といえるでしょう。

国内株式型

国内の上場株式を中心に投資を行うのが、国内株式型です。株式型は、運用方針によって2つの種類に分けられます。日経平均株価やTOPIX(東証株価指数)などの市場全体の値動きに沿った運用を目指す「インデックス型」、対してそれらの指標を上回る運用を目指す「アクティブ型」があります。

コストの面ではアクティブ型のほうが高く設定されていますが、その分リターンも大きくなる可能性があります。アクティブ型を選択する際は、必ず投資信託説明書のコスト明細を確認しておきましょう。

国内株式型は債券型よりも高リスクな傾向があることから、「多少のリスクがあっても大きなリターンを目指したい」という方に適しているでしょう。

海外株式型

主に先進国の上場株式を投資対象とする投資信託が、海外株式型です。海外で発行される株式を中心に運用されるため、リターンの大きさも随一といえます。ただその分リスクは高めで、値動きの幅も大きい傾向があります。したがって単一で保有するよりも、債券型などリスクを抑えたファンドと併せて保有するのがおすすめですよ。

海外株式型が投資対象とする国や地域はファンドによって大きく異なるため、投資信託説明書の熟読は必須です。

このような特徴をふまえると、海外株式型は「リスクは高くても気にならない。とにかく大きなリターンを目指したい」という方に適しているでしょう。

【何から始めたらいいかわからない】投資信託初心者におすすめのサービス

投資初心者にとって、最初の一歩は大きな勇気が必要になるものですよね。そのような場合に活用したい千葉銀行のサービスが「インターネットバンキング」「アプリ」「診断ツール」です。これらを活用するだけで敷居の高かった投資が一気に身近になり、スムーズに取引できるようになりますよ。

それぞれのメリットについて触れていきます。

インターネットバンキングの活用で手軽に始められる

インターネットバンキングの大きな特徴は、やはりいつでもどこでも残高や指標を確認できること。銀行へ出向く手間もなく、ご自身の空いた時間で取引を行うことができます。

投資信託口座の場合も同様で、いつでもトータルリターン等の情報を確認できるという大きなメリットがあります。初心者の方は残高が把握できない時間に不安を感じてしまうことがあるので、その点インターネットバンキングなら安心です。

また千葉銀行のインターネットバンキングで株式投資信託を購入した場合、購入時手数料の10%相当がキャッシュバックされるというメリットもあります。インターネットバンキングを活用しつつ、投資信託取引を身近なものにしていきましょう。

キャッシュバックの詳細は下記からご覧いただけます。

アプリの活用で手軽に始められる

インターネットバンキングと並行で活用したいのが、アプリです。アプリならパソコンを開く手間がなく、いつでもどこでもお好きな時に投資信託の取引ができます。

特に大きなメリットが、取引の履歴やファンドごとの残高がいつでも確認できることです。インターネットバンキングでももちろん確認できますが、アプリならより操作が簡単です。

さらにアプリ専用投信なら、購入時の手数料は無料です!アプリを上手く活用することで、投資をもっと身近にできますよ。詳細は下記をご覧ください。

自分にぴったりの投資信託は、診断ツールで確認できる

投資信託は選択肢の豊富さが大きなメリットですが、初心者にとっては「どれを選べば良いかわからない…」と悩みの種になりがちです。

そのような場合に活用したいのが、千葉銀行の投資信託診断ツール「ファンドステーション」です。

ファンドステーションを活用すれば、いくつかの簡単な項目を入力するだけで、個人の資産形成方針に適した投資信託タイプを絞り込むことができます。投資信託タイプからシミュレーションを行うこともできるので、まさに初心者の強い味方。投資信託選びに困ったら、ぜひ活用なさってください。

<ファンドステーション>

サービス利用で 初心者でも手軽に投資信託をスタート

ご紹介したサービスは、初心者が投資信託を始める際に心強い味方になってくれるもの。活用しない手はありません。

投資信託と株式投資では、リスク面から見ても投資信託のほうが初心者向きです。投資信託を運用する際は「長期保有」「分散投資」という基本を守り、自分の方針に合致したファンドを慎重に選ぶことが大切ですよ。

投信積立サービスなら月1,000円からスタートできるので、無理なく始めてみてはいかがでしょうか。

アプリで手軽に始められる!千葉銀行の投資信託

千葉銀行では、アプリで投資信託を簡単に購入・売却することができます。アプリならいつでもどこでも購入・売却でき、資産の状況も把握しやすくなっています。これから投資信託を始めるなら、「ちばぎんアプリ」を上手く活用するのがおすすめです。

- 店頭へ行く時間がない

- スマホでサクッと手続きしたい

そのような方には「ちばぎんアプリ」がおすすめです。

ちばぎんアプリなら、以下のメリットがあります。

- 投資信託口座・NISA口座の口座開設がオンライン上で完結

- 最短で申込みの翌営業日に投資信託の口座開設が可能

- 24時間手続きが可能(メンテナンス時間除く)

- アプリ専用投信なら購入時手数料無料

千葉銀行で投資信託をご利用の際にはぜひご活用ください。

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

投資信託に関するご注意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託は、株式、公社債などの値動きのある証券に投資しますので、基準価額は変動します。したがって、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、外貨建て資産に投資するものは、この他に為替相場の変動等の影響により基準価額が変動するため、投資元本を割り込むことがあります。これらに伴うリスクは、ご投資家のみなさまご自身のご負担となります。

- 投資信託に係る手数料としましては、ファンドにより異なりますが、ご投資家のみなさまに直接ご負担いただく費用としまして、当行所定のお申込手数料(お申込代金総額に対し最大3.3 %(税込))がかかるほか、一部のファンドは換金時に信託財産留保額(換金時の基準価額の最大1.0 %)がかかります。また、保有期間中には、信託財産で間接的にご負担いただく費用としまして、信託報酬(純資産総額に対し最大年率2.2%(税込))がかかるほか、組入有価証券の売買委託手数料や監査報酬等のその他の費用(運用状況等により変動するものであり、事前に料率、上限額等を表示することができません)がかかります。なお、当該手数料の合計額については、ご投資家のみなさまがファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託をご購入の際は、契約締結前交付書面、投資信託説明書(交付目論見書)の内容を十分にお読みいただき、ファンドの内容を十分にご理解のうえお申込みください。

※一部のファンドについては、運用実績に応じて成功報酬が別途かかることがあります。ただし、運用状況により変動するため、事前にその合計額は記載できません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会