投資信託の分配金とは?仕組みから注意点まで徹底解説

投資信託には最低でも年1回、高頻度なもので毎月、「決算日」が定められています。

運用会社は決算日が来た際に「分配金」を払い出すかどうかを検討します。

払い出される「分配金」には「普通分配金」と「特別分配金(元本払戻金)」の2つの種類があり、それぞれで意味合いが大きく異なります。

また、分配金の頻度や割合は投資銘柄を選ぶ際の大切な情報源ですが、分配金の仕組みについて十分に理解できている人は意外と少ないかもしれません。

この記事では分配金の仕組みをわかりやすくご説明したうえで、受け取れる時期や計算方法等についてもご案内しています。ご自身の状況に当てはめつつ、参考にしてください。

公開日:

更新日:2023.04.05

目次

分配金はいつもらえるの?

<分配金の払出し方法>

■ 受取型

■ 再投資型

受取型はその名のとおり、そのまま現金として受け取る方法です。千葉銀行では、各ファンドの決算日の翌営業日に分配金が預金口座へ入金されます。

対して再投資型は、受け取った分配金で同一の投資信託を買い増しし、次の決算に向けてさらなる利益を目指す方法です。

「分配金」をおさらいしてみましょう

冒頭でも触れたように、分配金は投資信託の運用において必須の知識ともいえるほど、重要な仕組みになっています。しかしながら構造が少し複雑なことから、実際に投資信託を運用している経験者でも、理解できていないケースが多いのです。

逆にいうと、分配金の仕組みや基準価額との関係性、実際の計算方法などをしっかり理解できていれば、ご自身の求める結果に繋がりやすい投資信託を見分けられるようになるということです。

ここでは、なぜ分配金が投資信託を運用するうえで必須の知識なのかという点と、分配金と配当金の違いについて触れていきます。

「分配金」は投資信託で運用するうえで、知っておきたい必須の知識

投資信託を運用するうえで、なぜ分配金の知識が必須なのかというと、払い出し方法や分配金の種類によって得られる投資効果が異なるためです。

分配金や分配頻度は、高ければ高いほど良いというものではありません。なぜなら分配金は、投資信託全体の資産から、一部を投資家に支払うものだからです。重要なことは「分配金を支払うと基準価額がその分だけ下がる」という事実です。基準価額の下落は、投資家にとってデメリットでもあります。

分配金と配当金の違い

分配金と混同されやすいのが「配当金」です。違いを簡単にまとめると、次のようになります。

| 分配金と配当金の違い | ||

| 名称 | 分配金 | 配当金 |

| 支払う人 | 運用会社(ファンド) | 企業 |

| 仕組み | 運用成績により投資家へ支払う | 利益の一部を投資家に還元 |

| タイミング | (受取型の場合)決算日の翌営業日 | 権利確定日後2~3ヶ月後 |

分配金は、資金を集めた運用会社が、一定期間ごとの運用成績にあわせて投資家へ資産から分配するお金のことです。全ての投資信託に分配金が設定されているかというと決してそうではなく、銘柄によっては分配金を設定していないケースもあります。

対して配当金は、企業が一定期間の活動で得た利益を、株主に還元するお金のことです。

このように分配金と配当金は、似ているようで全く異なるものです。投資信託の運用に関わるのは分配金なので、間違えないように注意してください。

分配金の仕組み

分配金は、投資家から集めた資金を運用会社が運用し、一定期間ごとの運用成績にあわせて投資家へ資産から分配する仕組みになっています。投資信託の収益には株式や債券の値上がり益だけでなく、それらを所有することによって得られる配当や利子も含まれています。

分配金は「保有口数」という単位で計算されます。

口数とは、購入または解約する際の取引単位のことです。株式の場合だと「1株あたりいくら」と数えますが、投資信託は「1口あたりいくら」と数えます。

1口あたりの価格は銘柄ごとにあらかじめ決められており、1口1円のものもあれば、1口1万円のものもあります。口数における価格情報は投資信託説明書(目論見書等)に記載されていますので、購入前に重要事項も併せて必ず目を通しておきましょう。

分配金の計算単位は「1万口あたり○円」で表記されるのが一般的です。

例えばある銘柄を10万口分持っていて、1万口あたり50円の分配があった場合、得られる分配金は500円となります。

分配金の種類

分配金には、次の2種類があります。

<分配金の種類>

- 普通分配金

- 特別分配金(元本払戻金)

どちらも投資信託の決算後に支払われるという点は同じですが、意味合いや税金の取り扱いが大きく異なります。それぞれ非常に重要な事項ですので、1つずつご説明していきましょう。

普通分配金とは?

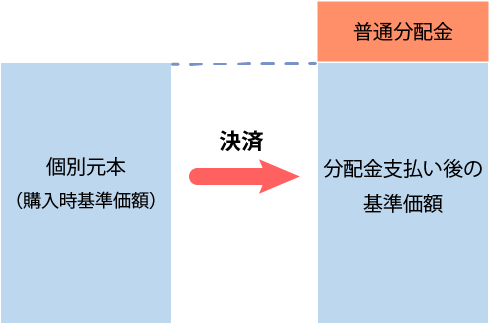

分配金は、集めた資金を運用会社が運用し、その結果得られた利益を投資家へ分配するものです。その分配された資金の中で、個別元本を上回る部分が普通分配金となります。個別元本とは、投資信託を購入する際に支払った元手の金額のことです。普通分配金のイメージは下記をご覧ください。

<普通分配金のイメージ>

利益が出るということはすなわち、税金の課税対象になるということでもあります。普通分配金にかかる税金は、次の3種類です。

<普通分配金にかかる税金>

- 所得税(15%)

- 住民税(5%)

- 復興特別所得税(0.315%)

計 20.315%

普通分配金は利益に相当する金額なので、「金額も多く、頻度も高いほうが有利」と考えられがちです。しかし利益が投資家に分配されることに伴い、約2割の税金が差し引かれることになります。分配金を設定せず利益を留保している投資信託であれば、この2割分の資産も活用してより沢山の利益を生み出せる可能性があります。

長期のリターンを狙う場合には、デメリットに繋がるケースもあるということです。

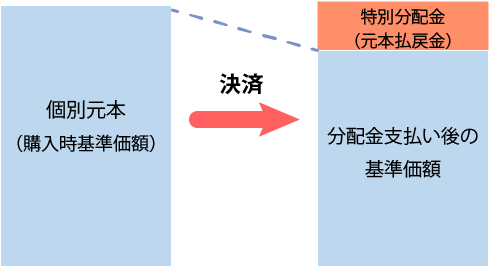

特別分配金(元本払戻金)とは?

特別分配金(元本払戻金)とは、受け取った分配金のうち、個別元本を下回る部分のことをいいます。下記のイメージをご覧ください。

<特別分配金(元本払戻金)のイメージ>

特別分配金と聞くとなんだかお得に感じてしまうのですが、上記をご覧いただくとわかるように、実質は元手を取り崩しているのと同じです。したがって利益には相当せず、税金もかかりません。

特別分配金が支払われた場合、その分だけ個別元本は下落します。

(個別元本と、譲渡損益の計算で使用する取得価額も、その分だけ減少します。)

特別分配金として手元に戻ってくることで基準価額が下がり、将来的な収益性が低下しやすいというデメリットがあります。

分配金と基準価額の関係

分配金を支払ったあとの投資信託は、資産が減少することで基準価額も下がってしまいます。基準価額は、投資信託の1口あたりの時価と捉えるとわかりやすいでしょう。基準価額は次の計算式で算出されます。

<基準価額の計算式>

資産総額÷総口数=1口あたりの基準価額

例えば資産総額が10万円、総口数1万口の投資信託があった場合、1口あたりの基準価額は10円になります。

では、この投資信託が決算で1万円の分配を行った場合、どのくらい基準価額は下落するのでしょうか。次の計算例をご覧ください。

<資産総額10万円、総口数1万口の投資信託が1万円の分配を行った場合>

①資産総額

10万円(分配前の資産総額)-1万円(分配した金額)=9万円(分配後の資産総額)

②基準価額

9万円÷1万口(総口数)=9円(分配後の1口あたり基準価額)

※期間中の利益は0円と仮定

このように分配金は基準価額に影響を与えます。分配金が出る=お得な銘柄ではないので、注意してください。

分配金は受け取るべき?それとも再投資すべき?

分配金を理解するうえで、避けては通れないテーマが「受け取るか、再投資すべきか」です。このテーマで迷っている方も多いのではないでしょうか。

基本的な原則でいうと、投資信託は長期運用による利益を目指す金融商品ですから、より着実にリターンを期待できる再投資がおすすめです。

ただこれはあくまで原則で、購入する方の運用指針や状況によって答えは変わってくるものです。ここでは、受け取ったほうが良いケースと再投資すべきケースの両方について、それぞれ触れていきましょう。

定期的な現金創出を期待したい場合

定期的な現金創出を期待したい方は、分配金の受け取りをおすすめします。

投資信託はその特性上、一度購入したらしばらくはお金を動かすことができない商品です(短期売買するケースは除く)。銘柄を解約するにしても普通預金と違い、お金が手元に戻ってくるまでに大体5~7営業日程度の時間を要することになります。分配金を「自動一部解約機能」として捉えれば、必要な分だけ必要な分だけ賢く利用することができるでしょう。

長期的に運用をしていきたい場合

長期的に資産を運用していきたい場合は、再投資がおすすめです。なぜなら再投資による複利効果により、さらなるリターンを期待できる確率が高くなるからです。

さらにいうと、投資を始める段階で再投資することを決めているのであれば、分配金を設定していない商品を選ぶのも選択肢の1つです。

分配金を設定していない銘柄は得られた利益をそのまま運用に回すため、投資家が利益を受け取る際に発生する税金を支払う必要がありません(解約等で利益を受け取る際には税金が発生します)。

したがって、より効率よく資金を運用できる可能性があります。

長期的に運用していきたい方は、分配金を受け取るかどうかだけでなく、分配金のない商品の選択も視野にいれて考えてみると良いでしょう。なお、同一銘柄に対して分配金を再投資する際は、購入時の手数料はかかりません。

分配金の仕組みを知って賢く資産運用をしよう!

分配金には「普通分配金」と「特別分配金(元本払戻金)」の2種類があり、それぞれ意味が大きく異なります。

また全ての投資信託で分配金があるわけではなく、分配金のない銘柄も数多く存在しています。逆に毎月分配金が設定されている銘柄もあります。

千葉銀行の店頭ではお客さまのライフプランや運用方針をお伺いしたうえで、ぴったりの銘柄をご提案させていただくことが可能です。

タイムリーな情報を得られる「月次レポート」もご覧いただけるので、分配金の判断で迷っている方はぜひお気軽にご来店ください。

アプリで手軽に始められる!千葉銀行の投資信託

千葉銀行では、アプリで投資信託を簡単に購入・売却することができます。アプリならいつでもどこでも購入・売却でき、資産の状況も把握しやすくなっています。これから投資信託を始めるなら、「ちばぎんアプリ」を上手く活用するのがおすすめです。

- 店頭へ行くのは時間がかかる

- スマホでサクッと手続きしたい

そんな方には「ちばぎんアプリ」がおすすめです。

ちばぎんアプリなら、以下のメリットがあります。

- 投資信託口座・NISA口座の口座開設がオンライン上で完結

- 最短で申込みの翌営業日に投資信託の口座開設が可能

- 24時間手続きが可能(メンテナンス時間除く)

- アプリ専用投信なら購入時手数料無料

千葉銀行で投資信託をご利用の際にはぜひご活用ください。

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

投資信託に関するご注意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託は、株式、公社債などの値動きのある証券に投資しますので、基準価額は変動します。したがって、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、外貨建て資産に投資するものは、この他に為替相場の変動等の影響により基準価額が変動するため、投資元本を割り込むことがあります。これらに伴うリスクは、ご投資家のみなさまご自身のご負担となります。

- 投資信託に係る手数料としましては、ファンドにより異なりますが、ご投資家のみなさまに直接ご負担いただく費用としまして、当行所定のお申込手数料(お申込代金総額に対し最大3.3 %(税込))がかかるほか、一部のファンドは換金時に信託財産留保額(換金時の基準価額の最大1.0 %)がかかります。また、保有期間中には、信託財産で間接的にご負担いただく費用としまして、信託報酬(純資産総額に対し最大年率2.2%(税込))がかかるほか、組入有価証券の売買委託手数料や監査報酬等のその他の費用(運用状況等により変動するものであり、事前に料率、上限額等を表示することができません)がかかります。なお、当該手数料の合計額については、ご投資家のみなさまがファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託をご購入の際は、契約締結前交付書面、投資信託説明書(交付目論見書)の内容を十分にお読みいただき、ファンドの内容を十分にご理解のうえお申込みください。

※一部のファンドについては、運用実績に応じて成功報酬が別途かかることがあります。ただし、運用状況により変動するため、事前にその合計額は記載できません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会