投資信託の「インデックスファンド」とは?特徴をご紹介します

日経平均株価や東証株価指数(TOPIX)のような指標への連動を目指す投資信託をインデックスファンドといいます。

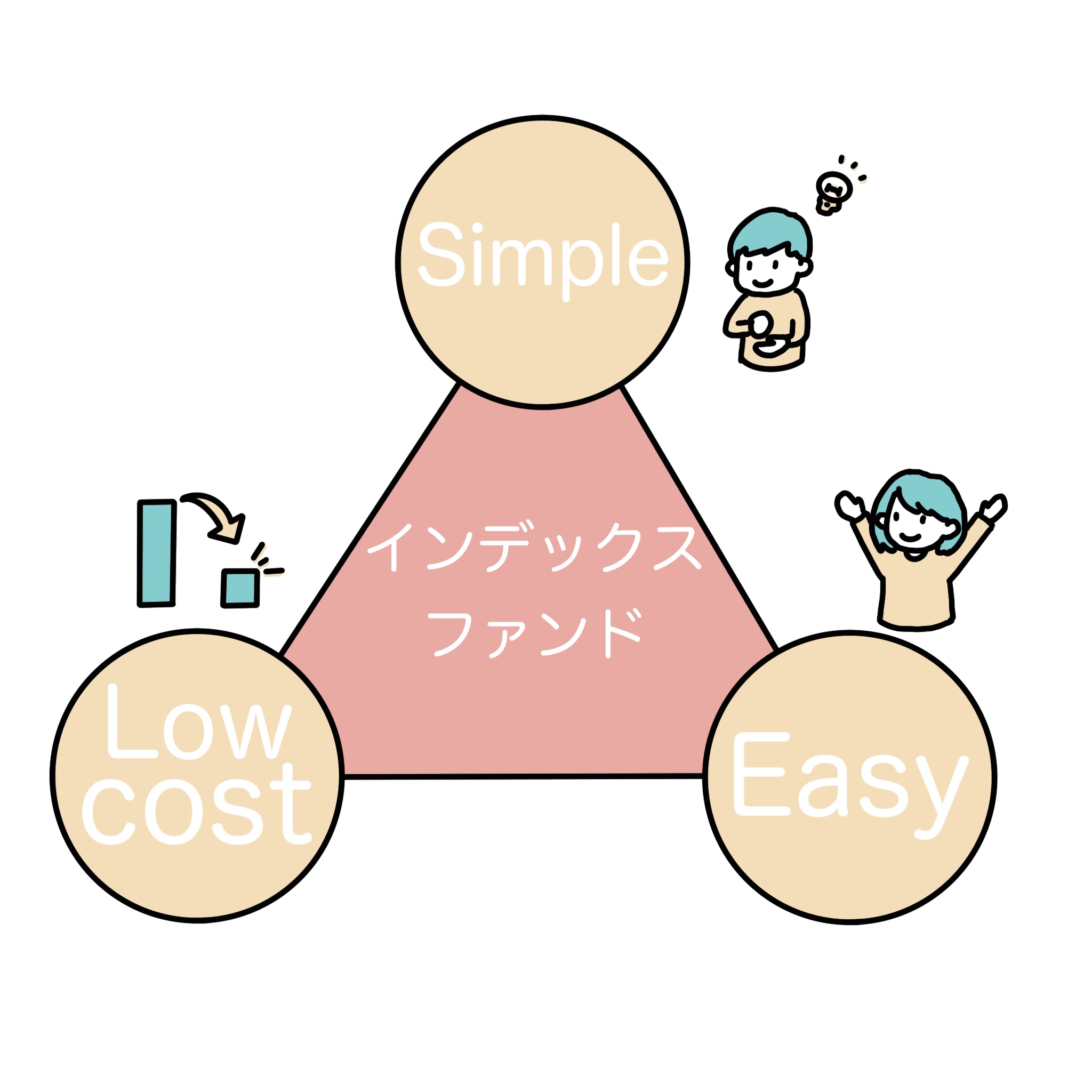

インデックスファンドは初心者にもわかりやすく、シンプルな運用のために投資家が負担するコストが低い点などが魅力です。

そんなインデックスファンドについて、よく比較されるアクティブファンドとの仕組みの違いや、それぞれの特徴をご紹介します。

公開日:

更新日:2024.05.24

目次

「インデックスファンド」とはどういう意味?

投資信託には、日経平均株価などの「指数」を基準として、その指数に連動した運用成果を目指すものと、「指数」を上回る運用成果を目指すものがあります。前者は「インデックスファンド」、後者は「アクティブファンド」と呼ばれています。

インデックスファンドは、指数(インデックス)を基準にしている投資信託(ファンド)という意味で、「パッシブファンド(受け身の運用方針をとる投資信託の意)」と呼ばれることもあります。一方、アクティブファンドは、「指数」を上回るために積極的(アクティブ)な運用を行う投資信託(ファンド)を意味しています。

インデックスファンドの特徴

「インデックスファンド」は指数を基準にしていると説明しましたが、基準とする指数は国内や海外等あわせて数多く存在します。国内であれば日経平均株価や東証株価指数(TOPIX)がありますし、海外であればアメリカのS&P500やドイツのDAXなどがあり、さらにそれらを組み合わせたグローバルな指数も存在しています。

つまり、ひとくちにインデックスファンドといっても、さまざまなものがあるわけです。指数に連動した運用成果を目指すインデックスファンドの良さは、投資初心者の方でも値動きが分かりやすいことと、シンプルな運用を行うので投資家が負担するコストが小さくて済む点だと言えるでしょう。

アクティブファンドの特徴

「アクティブファンド」はファンドマネージャーと呼ばれる投資のプロが時々刻々と変化する情勢に合わせて投資対象や投資タイミングを判断し、高い運用成果を目指すものです。

分析や調査、投資している銘柄の入れ替えなどのコストがかかりやすいため、投資家が負担するコスト(信託報酬など)が比較的高めに設定されています。肝心の運用成果については、あらかじめ目標とした指数と比較して、上回っているか、下回っているかで判断します。必ずしも高い運用成果が出せるわけではなく、ファンドマネージャーの手腕によるところも大きいです。運用成果を確認する際には、信託報酬などのコストを差し引いた成果をみることが大切です。

投資初心者向きなのは?

投資初心者には、選ぶのが難しいアクティブファンドよりも、運用方針の分かりやすいインデックスファンドの方が、どちらかといえばおすすめと言えるでしょう。実は、資産運用の中核はインデックスファンド、という投資経験者も少なくありません。

インデックスファンドでの運用結果は?

投資信託の実質的な利益は、投資している株式や債券などの値上がりや配当、利息などの収入から、運用にかかる費用を差し引いて求めますが、運用にかかる費用が小さいほど効率的に利益をあげることができます。

インデックスファンドは指数に連動したシンプルな運用を行うため少ない費用で運用することができるのが魅力の1つです。そのため実質的な利益が出やすい、ということは言えるでしょう。ただし、投資をしているのは株式や債券など値動きのある対象ですから、利益が出ることもあれば損失を被る可能性もあるということは忘れてはいけません。

インデックスファンドの分配金は受け取るべき?

インデックスファンドもアクティブファンドも原則として年1回以上、財務の状況を公表するための決算を行うことになっています。その決算時にこれまでの収益などの一部が「分配金」として投資家に支払われることがあります。投資信託ごとの方針によりますが、分配金はそのまま受け取るか、受け取らずに同じ投資信託の再投資に充てるかを選ぶことができます。当面使う予定のない資金で投資しているのであれば、再投資を選ぶのがよいでしょう。

また、決算を行っても分配金を出さないケースもあります。例えば、国内で購入できるインデックスファンドの中で最も規模の大きい「eMAXIS Slim 米国株式(S&P500)」は設定以来一度も分配金を支払ったことがありません。

インデックスファンドはNISAでの運用がおすすめです

さて、ここまでインデックスファンドの特徴やメリットなどをご紹介してきましたが、インデックスファンドの中には、税制優遇制度「NISA」の対象となるものがあります。

本来、投資の利益に対しては約20%の税金がかかるのですが、NISA口座で投資をすれば、これが非課税となります。例えば、本来であれば10万円の利益に対して約2万円の税金を差し引き、8万円程度が手元に残るところですが、10万円の利益がそのまま手元に残ります。

NISAを利用すれば、税金がかからない分、効率的な資産形成が期待できます。少しでも興味をお持ちの方はぜひ始めてみましょう。

NISAについては以下の記事もご参照ください

NISAとは?初心者向けにわかりやすく解説NISAのメリット・デメリット

NISAの始め方とは?口座開設の必要手順・やり方をわかりやすく解説

資産運用は気軽に始められるアプリが簡単便利

千葉銀行では、アプリで投資信託を簡単に購入・売却することができます。アプリならいつでもどこでも購入・売却でき、資産の状況も把握しやすくなっています。これから投資信託を始めるなら、「ちばぎんアプリ」を上手く活用するのがおすすめです。

- 店頭へ行く時間がない

- スマホでサクッと手続きしたい

そのような方には「ちばぎんアプリ」がおすすめです。

ちばぎんアプリなら、以下のメリットがあります。

- 投資信託口座・NISA口座の口座開設がオンライン上で完結

- 最短で申込みの翌営業日に投資信託の口座開設が可能

- 24時間手続きが可能(メンテナンス時間除く)

- アプリ専用投信なら購入時手数料無料

千葉銀行で投資信託をご利用の際にはぜひご活用ください。

投資信託何から始めればいいか迷ったら、ファンド選びをサポートするシミュレーションの活用がおすすめ

千葉銀行ではお客さまに合ったファンド選びをサポートしています。投資信託を始める際に、「色々あってどれにしたらいいのか迷ってしまう」といった場合には、シミュレーションツールが便利です。

まずは、登録なしで今すぐ試せる以下のおすすめコンテンツでチェックしてみてください。

他のおすすめのシミュレーションコンテンツはこちら

あなたにベストな資産運用を千葉銀行がトータルサポートします

投資信託の銘柄は多数あり、その中から自分に合った銘柄を選ぶのは難しいかもしれません。長期的に運用を続けるにあたっては、個別の銘柄の短期的な値動きよりも、自分の年齢やライフプラン、資産の状況、目的にあった配分を検討して、ポートフォリオを組んでいくことをおすすめします。投資信託のタイプや種類を理解して、銘柄選びを進めたいですね。

そんな時は、お近くにある金融機関窓口に相談してみるのはいかがでしょうか。

銀行窓口であれば、相談に費用はかかりませんし、ATMに寄ったときなど何かのついでに気軽に相談できます。専門家に相談すると、自分では気づけなかった新しい知見を得られるかもしれません。

ぜひお気軽にご来店ください。

お近くの店舗へのご連絡先はこちらをご参照ください。

休日にご相談いただける店舗もございます。

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

投資信託に関するご注意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託は、株式、公社債などの値動きのある証券に投資しますので、基準価額は変動します。したがって、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、外貨建て資産に投資するものは、この他に為替相場の変動等の影響により基準価額が変動するため、投資元本を割り込むことがあります。これらに伴うリスクは、ご投資家のみなさまご自身のご負担となります。

- 投資信託に係る手数料としましては、ファンドにより異なりますが、ご投資家のみなさまに直接ご負担いただく費用としまして、当行所定のお申込手数料(お申込代金総額に対し最大3.3 %(税込))がかかるほか、一部のファンドは換金時に信託財産留保額(換金時の基準価額の最大1.0 %)がかかります。また、保有期間中には、信託財産で間接的にご負担いただく費用としまして、信託報酬(純資産総額に対し最大年率2.2%(税込))がかかるほか、組入有価証券の売買委託手数料や監査報酬等のその他の費用(運用状況等により変動するものであり、事前に料率、上限額等を表示することができません)がかかります。なお、当該手数料の合計額については、ご投資家のみなさまがファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託をご購入の際は、契約締結前交付書面、投資信託説明書(交付目論見書)の内容を十分にお読みいただき、ファンドの内容を十分にご理解のうえお申込みください。

※一部のファンドについては、運用実績に応じて成功報酬が別途かかることがあります。ただし、運用状況により変動するため、事前にその合計額は記載できません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会