投資信託を始めるベストなタイミングとは?

個人の資産形成や資産運用の手段として注目を集めている投資信託ですが、「いつ始めるのがいいのか?」と悩んでいる方も多いのではないでしょうか。

投資信託を始めるベストなタイミングは、市場の状況や個人の目標によって異なります。

しかし、基本的な考え方やポイントを押さえておけば、投資信託を始める最適なタイミングが見えるようになるはずです。

そこで今回は、投資信託を始めるベストタイミングについて考えていきます。

公開日:

更新日:2024.04.19

目次

投資信託を始めるのに適したタイミングとは

実をいうと投資信託を始めるタイミングに正解はありません。適切なタイミングは、人それぞれです。最も安いときに投資するのが理想ですが、「最も安いとき」を見極めるのはプロでも困難です。

重要なのは、生活資金を確保しながら投資を継続することでしょう。投資はリスクを伴うため、緊急時の資金や生活費を確保しておくことが何よりも必要です。

予期していなかった事態にも対応できる貯蓄と生活資金に余裕ができたら、投資信託を始めるかどうかを検討してみましょう。

ライフステージの変化が、投資信託を始めるタイミングになることもあります。結婚や出産、退職など、将来的に資産を増やしたいと感じたときに投資信託を始めれば、無理なく資金を増やせる可能性が高まるでしょう。

「投資信託を始めてみようかな」そう思ったときが始めるタイミングです

投資信託を始めるタイミングに正解はなく、個人の状況や目標によって異なります。タイミングに迷ったときは、「投資信託を始めてみようかな」と思ったその時に始めるのがおすすめです。

ただし、投資は早い段階から始めるに越したことはありませんが、準備もなく性急に始めればいいというものでもありません。

投資信託を始めてみたくても、どのように行えばいいのかわからないという方は、専門家のアドバイスを無料で受けることができる、お近くの金融機関窓口に相談してみるのがおすすめです。

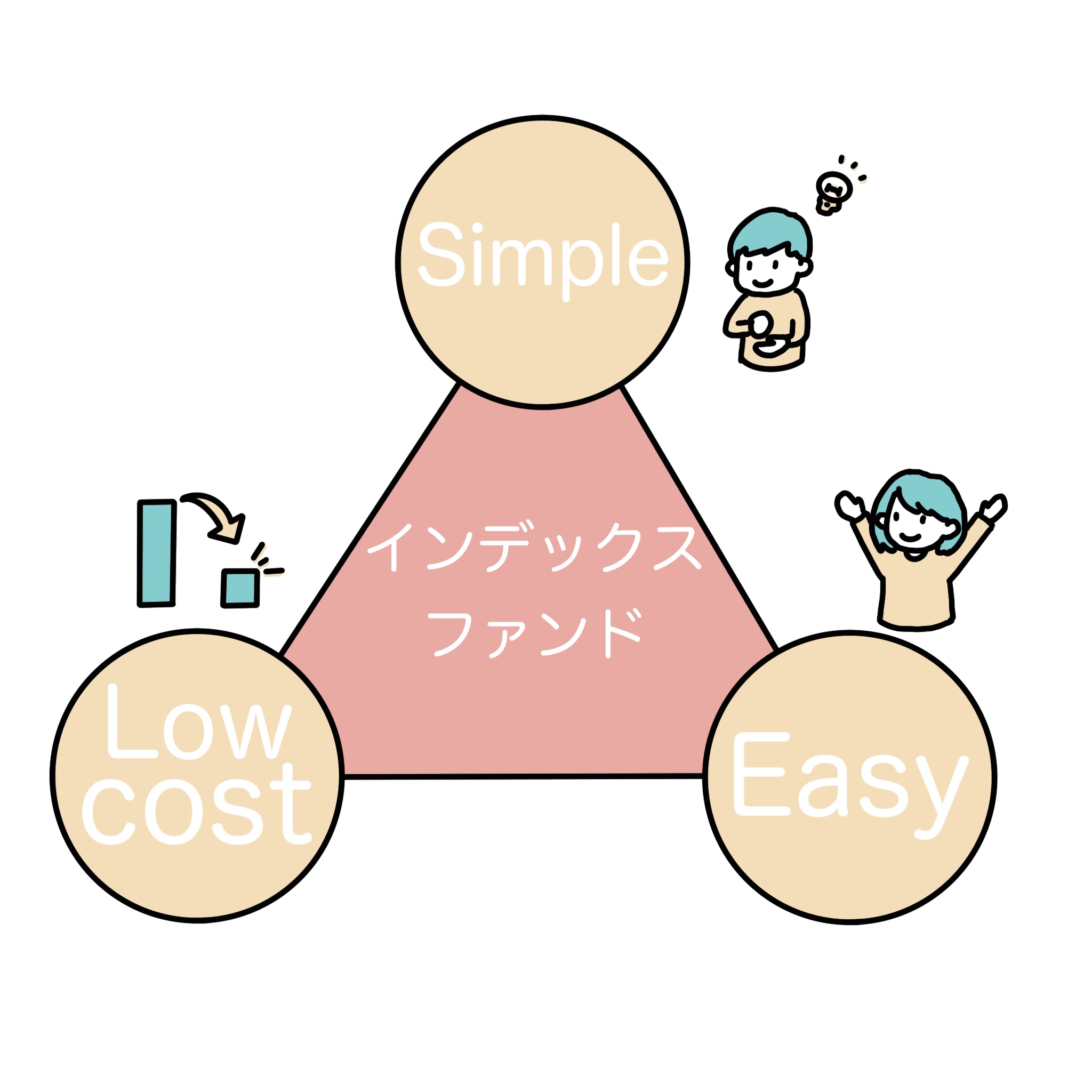

大切なのは「タイミング」ではなく「買い方」

投資信託は必ずしもタイミングを見計らって売買する必要はありません。

繰り返しになりますが、市場の動きを正確に予測するのはプロでも難しく、タイミングを完璧に見極めるのは不可能に近いとされています。

そのため、投資信託を始める時期を探るよりも、購入方法や運用方法を重視することのほうが大切です。

なお、リスクを軽減して無理なく購入できる運用方法のひとつに「投信積立」があります。

詳しく知りたい方は、こちらをご覧ください:千葉銀行投資積立サービス

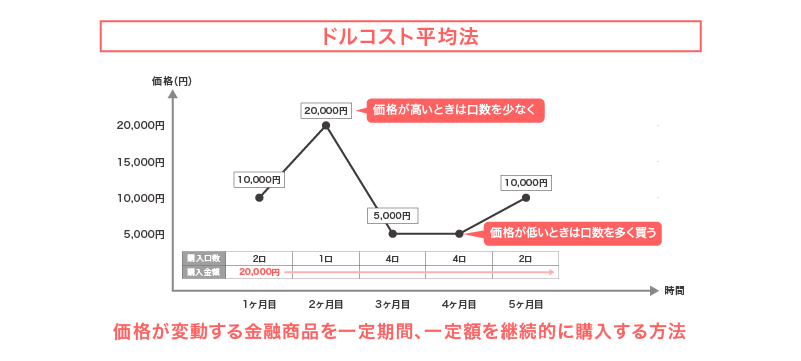

おすすめは定額投資「ドル・コスト平均法」

投資信託のおすすめの買い方は、ドル・コスト平均法(定額投資)です。

ドル・コスト平均法は、定期的な間隔で一定の金額を投資し、市場の値動きに左右されない長期資産形成を狙います。

市場価格が高いときには購入する口数は少なくなりますが、市場価格が低い時には購入口数が増えます。これにより、長期的な市場の価格変動を平均化する効果が生まれ、投資のリスクを分散できます。

「予算2万円で毎月定期的に購入する」という運用方法の例を見てみましょう。

1か月目は価格が1万円なので2口購入できます。翌月は価格が2万円になったので、購入できたのは1口です。3か月目は価格が5千円になり4口購入、4か月目の価格も5千円なので同じく4口購入しました。5か月目は価格が1万円に上がったので、2口だけ購入します。

5か月運用した結果は、投資総額10万円、保有口数13口、平均取得単価は約7,692円です。

価格が2万円という高い時期にも購入していますが、トータルでは平均取得単価を下げることに成功しています。

ドル・コスト平均法を利用する際の注意点

ドル・コスト平均法はリスク回避に役立つ投資方法ですが、注意点もあるので実運用の前に確認をしておきましょう。

相場の変動に一喜一憂しない

ドル・コスト平均法で投資する際には、目先の価格変動に一喜一憂しないようにしましょう。利益が乗ると売却したくなりますが、売却してしまうと「取得単価の平均化」ができません。

ドル・コスト平均法のメリットを最大化するためには時間を味方につける必要があります。また、「最も価格が高い時期」を見極めるのも困難です。

自動積み立て機能を利用する

ドル・コスト平均法は機械的に買い続けることが重要となりますが、感情に左右されて売却してしまう人も少なくありません。

自信がない場合は、相場を見なくても自動的に積み立てを継続できる機能やシステムを利用しましょう。

すべての市場状況に適していない

ドル・コスト平均法は、すべての市場状況に適した方法とはいえません。

例えば、投資対象の商品が極端な変動を示すような状況では、他の投資戦略を検討したほうが有利になるケースもあります。

投資目的やリスクの許容度に応じて、最適な投資手法を選択するようにしましょう。

積立終了時の戦略を立てておく

長期の積み立て投資でも、投資信託は最終的には売却をして利益を確定しなければいけません。

そのため、運用を始める前に「利益を確定するタイミング」や「利益確定後の資産再運用」などについても考えておきましょう。

最終的に損失が発生する可能性がある

市場全体が長期的、または大幅に下落した場合は投資総額が減少するので、最終的に損失が出る可能性もあります。

市場の成長性や投資対象のパフォーマンスも重要です。成長性に欠ける投資対象は評価額が下がり、損失が発生する恐れがあります。

まとめ

この記事では、投資信託を始めるタイミングについてご紹介しました。

その中で重要なのは以下の3点です。

- 投資を成功させるためのタイミングの見極めはプロでも難しい

- 投資信託を始めるときに大切なのは「タイミング」ではなく「買い方」

- おすすめは定額投資「ドル・コスト平均法」

投資信託を始めてみよう。ちばぎんアプリなら簡単に始めることができます。

千葉銀行では、アプリで投資信託を簡単に購入・売却することができます。アプリならいつでもどこでも購入・売却ができ、資産の状況も把握しやすくなっています。

これから投資信託を始めるなら、「ちばぎんアプリ」を上手く活用するのがおすすめです。

- 手続きに手間をかけたくない

- 店舗へ行く時間がない

そんな方には「ちばぎんアプリ」がおすすめです。

ちばぎんアプリなら、以下のメリットがあります。

- 投資信託口座・NISA口座の口座開設がオンライン上で完結

- 最短で申込の翌営業日に投資信託の口座開設が可能

- 24時間手続きが可能(メンテナンス時間除く)

- アプリ専用投信なら購入時手数料が無料

千葉銀行で投資信託やNISAをご利用の際にはぜひご活用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

投資信託に関するご注意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託は、株式、公社債などの値動きのある証券に投資しますので、基準価額は変動します。したがって、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、外貨建て資産に投資するものは、この他に為替相場の変動等の影響により基準価額が変動するため、投資元本を割り込むことがあります。これらに伴うリスクは、ご投資家のみなさまご自身のご負担となります。

- 投資信託に係る手数料としましては、ファンドにより異なりますが、ご投資家のみなさまに直接ご負担いただく費用としまして、当行所定のお申込手数料(お申込代金総額に対し最大3.3 %(税込))がかかるほか、一部のファンドは換金時に信託財産留保額(換金時の基準価額の最大1.0 %)がかかります。また、保有期間中には、信託財産で間接的にご負担いただく費用としまして、信託報酬(純資産総額に対し最大年率2.2%(税込))がかかるほか、組入有価証券の売買委託手数料や監査報酬等のその他の費用(運用状況等により変動するものであり、事前に料率、上限額等を表示することができません)がかかります。なお、当該手数料の合計額については、ご投資家のみなさまがファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託をご購入の際は、契約締結前交付書面、投資信託説明書(交付目論見書)の内容を十分にお読みいただき、ファンドの内容を十分にご理解のうえお申込みください。

※一部のファンドについては、運用実績に応じて成功報酬が別途かかることがあります。ただし、運用状況により変動するため、事前にその合計額は記載できません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会