投資信託の再投資とは?毎月分配型とはどのように違う?今さら聞けないメリット・デメリットを徹底比較

投資信託の分配金を「受け取る」か「再投資する」のかは重要な選択となります。

分配金を投資元本に組み入れる「再投資」は資産が増えるスピードが速くなります。一方、「毎月分配型」は定期的な収入を得られますが、資産が増えるスピードは落ちる傾向にあります。

この記事では、再投資型と毎月分配型それぞれのメリットとデメリットを比較しながら解説していきます。

公開日:

更新日:2024.04.19

目次

投資信託の再投資とは?

投資信託の再投資とは、運用益や分配金を同じ商品に再び投資することです。再投資することによって投資元本が増えるため、複利効果による効率的な資産運用が期待できます。

たとえば、ある投資家が1口あたり100円で購入した投資信託に対し、1年後に1口あたり10円の配当が支払われた場合、再投資を選ぶとその10円が自動的に同じ投資信託に再投資されます。

分配金再投資を行った分だけ投資元本は増え、その投資元本に対して利息が計上されるため、資産がより増えていくことになります。

再投資と分配金の関係

分配金とは、投資信託の保有口数に応じて投資家に払い戻すお金です。投資信託の運用益や信託財産などから支払われます。

分配金の額は投資信託ごとに定められた決算日に確定されます。分配金が支払われる時期は運用会社によっても異なりますが、千葉銀行では、各ファンドの決算日の翌営業日に分配金が預金口座へ入金されます。

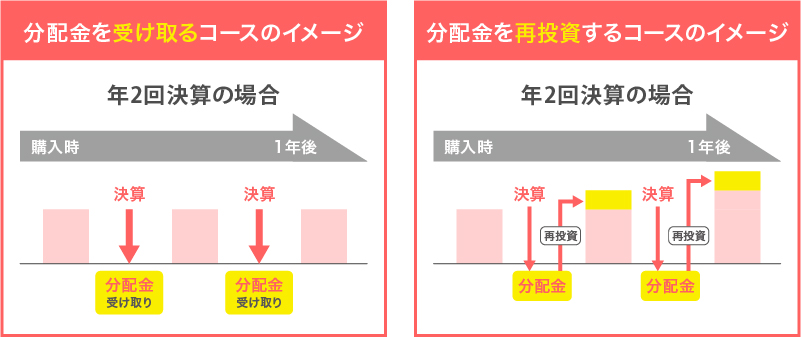

「分配金あり」と「分配金なし」の違い

「分配金あり」の投資信託は、運用益を投資家に分配するタイプの商品です。投資家は定期的に収益を受け取れますが投資元本は増えません。

一方、「分配金なし」の投資信託は、収益を分配金として還元せず、元本に組み入れて再投資します。

定期的な収入は得られませんが、収益が発生すれば元本が増えるので、大きな運用効果が期待できます。

複利の効果は絶大

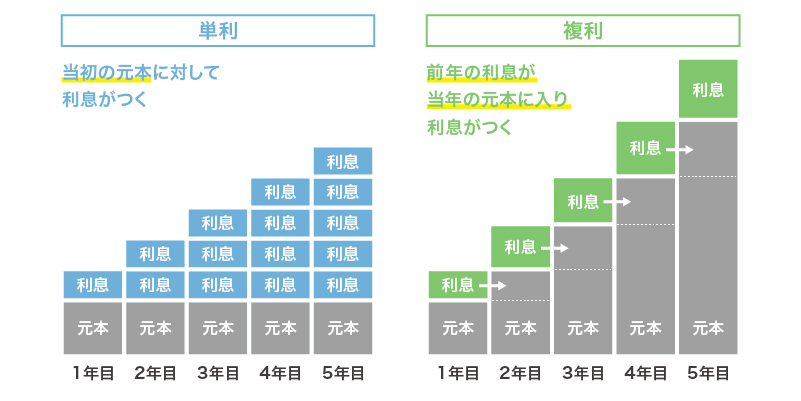

投資の利益を分配金として受け取る投資方法を「単利運用」、利益を元本に組み入れて再投資する方法を「複利運用」と呼びます。

たとえば、初年度元本100万円で10%の運用益があった場合、単利運用は分配金として10万円を受け取り、翌年以降も元本100万円として運用します。一方、複利運用では運用益の10万円を再投資して「元本110万円」で2年目を運用します。

年間の違いは10万円だけのように思えますが、再投資による複利効果は10年、20年という時間の経過とともに大きくなっていきます。

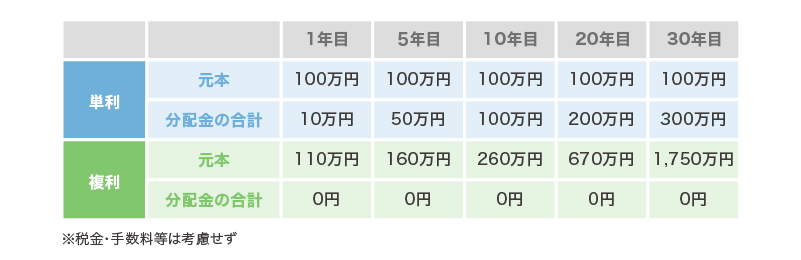

「初年度の投資額100万円、年率10%」で運用したときの単利と複利の差を見てみましょう。

単利運用は毎年10万円の分配金を受け取れるので、受け取った分配金の合計は10年目で100万円、30年目では300万円となります。しかし、元本の100万円に変化はありません。

一方、複利運用は収益を再投資するので分配金は何年目でも0円です。ただし、利息が利息を生む複利の効果によって10年目に元本が2.6倍、30年目には17.5倍にもなります。

「分配金再投資型」投資信託のメリット・デメリットは?

分配金再投資型の投資信託のメリットとデメリットを見てみましょう。

●メリット

分配金再投資型投資信託の大きなメリットは「複利効果」です。分配金は受け取れませんが、収益が発生すれば元本が増え続けます。10年後、20年後には資産が大きく増えている可能性もあるでしょう。

●デメリット

分配金再投資型投資信託のデメリットは「分配金が支払われない」という点です。収益は投資元本に組み込まれるため、解約をしない限り利益を実感できないでしょう。

毎月分配型のメリットとデメリット

毎月分配型の投資信託のメリットとデメリットも確認しておきましょう。

●メリット

毎月定期的に分配金を受け取れるため、現金収入の安定化に利用できます。受け取った分配金の用途も自由です。

●デメリット

分配金は収益の有無に関係なく支払われるため、元本割れしていても分配金が支払われます。このような投資信託は純資産額が大きく下がる可能性もあるので注意が必要です。

投資信託の再投資はいつ?

投資信託の再投資は、基本的に分配金支払日の翌日から自動的に行われます。

再投資が行われるタイミングは投資信託によっても異なるので、具体的なタイミングについては金融機関や証券会社の公式サイトで確認しておきましょう。

分配金を「受け取る」か「再投資する」かはどのように決める?

分配金再投資型は、複利効果によって大きな資産成長が期待できるというメリットがありますが、分配金の受け取りはできません。

一方、毎月分配型は、定期的に収入を得られますが、複利効果は得られず、投資効率も良くありません。

なお、再投資した分配金も一度受け取ったとみなされ課税対象ですので、再投資型と毎月分配型には、税金面での優劣はありません。

長期運用で資産を増やしたい場合は「再投資コース」、定期的に現金を受け取りたいなら「受取コース」のように、ご自身のライフスタイルにあわせて選択しましょう

一方、再投資は複利の効果が期待できるため、投資や貯蓄の長期的な目標達成に効果的です。分配金の再投資は元本に上乗せされ、手数料も基本的には発生しません。ただし、運用成績が悪ければ投資元本は減少します。

いずれにしても、自分の投資目的や期間に合わせて、分配金を受け取るか再投資するかを慎重に検討する必要があるでしょう。

あなたにベストな資産運用を千葉銀行がトータルサポートします

投資信託は多数あり、その中から自分に合った投資信託を選ぶのは難しいかもしれません。

長期的に運用を続けるにあたっては、個別ファンドの短期的な値動きよりも、自分の年齢やライフプラン、資産の状況、目的にあった配分を検討して、ポートフォリオを組んでいくことをおすすめします。

投資信託のタイプや種類を理解して、投資信託選びを進めたいですね。

そんな時は、お近くにある金融機関窓口に相談してみるのはいかがでしょうか。

銀行窓口であれば、相談に費用はかかりませんし、自分では気づけなかった新しい知見を得られるかもしれません。

ぜひお気軽にご来店ください。

お近くの店舗へのご連絡先はこちらをご参照ください。

休日にご相談いただける店舗もございます。

ちばぎんアプリなら手軽に投資信託が始められます!

千葉銀行では、アプリで投資信託を簡単に購入・売却することができます。アプリならいつでもどこでも購入・売却ができ、資産の状況も把握しやすくなっています。これから投資信託を始めるなら、「ちばぎんアプリ」を上手く活用するのがおすすめです。

- 手続きに手間をかけたくない

- 店舗へ行く時間がない

そんな方には「ちばぎんアプリ」がおすすめです。

ちばぎんアプリなら、以下のメリットがあります。

- 投資信託口座・NISA口座の口座開設がオンライン上で完結

- 最短で申込の翌営業日に投資信託の口座開設が可能

- 24時間手続きが可能(メンテナンス時間除く)

- アプリ専用投信なら購入時手数料が無料

千葉銀行で投資信託やNISAをご利用の際にはぜひご活用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

投資信託に関するご注意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 過去の運用実績は、将来の運用結果を約束するものではありません。

- 投資信託は、株式、公社債などの値動きのある証券に投資しますので、基準価額は変動します。したがって、基準価額の下落により損失を被り、投資元本を割り込むことがあります。また、外貨建て資産に投資するものは、この他に為替相場の変動等の影響により基準価額が変動するため、投資元本を割り込むことがあります。これらに伴うリスクは、ご投資家のみなさまご自身のご負担となります。

- 投資信託に係る手数料としましては、ファンドにより異なりますが、ご投資家のみなさまに直接ご負担いただく費用としまして、当行所定のお申込手数料(お申込代金総額に対し最大3.3 %(税込))がかかるほか、一部のファンドは換金時に信託財産留保額(換金時の基準価額の最大1.0 %)がかかります。また、保有期間中には、信託財産で間接的にご負担いただく費用としまして、信託報酬(純資産総額に対し最大年率2.2%(税込))がかかるほか、組入有価証券の売買委託手数料や監査報酬等のその他の費用(運用状況等により変動するものであり、事前に料率、上限額等を表示することができません)がかかります。なお、当該手数料の合計額については、ご投資家のみなさまがファンドを保有される期間等に応じて異なりますので、表示することができません。

- 投資信託をご購入の際は、契約締結前交付書面、投資信託説明書(交付目論見書)の内容を十分にお読みいただき、ファンドの内容を十分にご理解のうえお申込みください。

※一部のファンドについては、運用実績に応じて成功報酬が別途かかることがあります。ただし、運用状況により変動するため、事前にその合計額は記載できません。

商号等 株式会社 千葉銀行

登録金融機関 関東財務局長(登金)第39号加入協会 日本証券業協会

一般社団法人金融先物取引業協会