「自分は加入できる?」iDeCoの加入資格や、掛金の限度額を確認しよう

2001年の制度開始から加入者が毎年増加している、iDeCo(イデコ・個人型確定拠出年金)。2022年3月末時点では、約238万人もの方がiDeCoに加入して運用を行っています(※)。

さらに、2022年の法改正後に対象者の範囲が拡大したことから、近年ますます新規加入者数が伸びている状況です。

しかしながら、現役世代ほど年金について考える機会は少ないもの。「iDeCoが気になっているけど自分は加入できるの?」という疑問をお持ちの方も少なくありません。

この記事では、iDeCoの加入資格や属性ごとの掛金限度額について、わかりやすく解説していきます。

※出典:国民年金基金連合(https://www.ideco-koushiki.jp/library/pdf/system_overview_0403.pdf)

公開日:

更新日:2023.11.29

目次

自分は加入できる?iDeCoの加入資格を確認しよう

iDeCoの加入対象かどうかの簡単な見分け方は、「国民年金に加入しているかどうか(被保険者)」です。国民年金の被保険者であれば、基本的にiDeCoの加入資格があると判断できます。

国民年金の被保険者には、4つの分類があります。国民年金の被保険者を一覧にまとめましたので、ご自身がどの分類に該当するか見てみましょう。

| 国民年金の被保険者一覧 | |

| 分類 | 該当する人 |

| 第1号被保険者 | 20歳以上60歳未満で、自営業・自由業・農業従事者・学生など |

| 第2号被保険者 | 会社員、公務員など |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上~60歳未満の専業主婦(夫)など |

| 任意加入者 | ・60歳以上65歳未満で、国民年金の納付済期間が480ヶ月に未達の方・20歳以上65歳未満でかつ日本国籍のある海外居住者で、国民年金の納付済期間が480ヶ月に未達の方 |

上記の表にある通り、基本的にiDeCoの加入資格は、年金を受け取っていない20歳以上~65歳未満のほとんどの人に適用されます。職種や雇用形態による分別もないため、パートアルバイトの方や派遣社員、契約社員、学生の方も加入資格があります。

また会社員などで厚生年金に加入している方は国民年金の自覚を持ちにくいのですが、分類では第2号被保険者にあたります。つまりiDeCoの加入資格があるということですね。

2022年の法改正により、以前は加入資格の無かった60~65歳の方も加入できるようになったため、現在では非常に広い範囲の方が対象です。制度の概要や法改正、節税効果等について詳しくは、下記の記事をご覧ください。

iDecoや法改正について詳しくはこちら:

▷ 個人型確定拠出年金(iDeCo)とは?加入方法や2022年の法改正について解説します

▷iDeCoで期待できる節税効果とは?正しく理解して資産形成に役立てよう

iDeCoに加入できない(資格がない)方とは

iDeCoは多くの方が加入できる制度ですが、加入資格がないケースもあります。

<iDeCoの加入資格がないケース>

- 65歳以上

- 60歳以上で国民年金の納付済期間が480ヶ月に達している

- 企業型確定拠出年金(DC)でマッチング拠出をしている

- 国民年金保険料を払っていない

加入資格がないケースでそれぞれなぜ加入できないのか、その理由をご説明していきましょう。

65歳以上

まずわかりやすいのは、年齢が65歳以上のケースです。iDeCoはコツコツと積み立てたお金を年金として受取る制度なので、すでに年金受取開始年齢に達している65歳以上の方※は加入することができません。

※厚生年金加入者で老齢年金の受給権のない70歳未満の方および70歳以上75歳未満で厚生年金高齢任意加入者の方は除く。

60歳以上で国民年金の納付済期間が480ヶ月に達している

厚生年金としてではなく国民年金のみに加入している方で、納付済期間が480ヶ月(40年)に達している場合も加入できません。なぜなら国民年金は、20歳~60歳の480ヶ月納付で満額になるからです。60歳以上で満額納付済みの方は国民年金に任意加入できないので、iDeCoの加入資格がありません。

企業型確定拠出年金(DC)でマッチング拠出をしている

企業が資金を出して労働者の年金を積み立てる「企業型確定拠出年金(DC)」に加入している方のうち、マッチング拠出を行っているケースではiDeCoに加入することができません。マッチング拠出とは、企業が出してくれる資金に自身のお金を上乗せし、年金を増やすことのできる制度のことです。マッチング拠出はiDeCoと税制優遇が重複するため、どちらかに絞る必要があります。現在、マッチング拠出をしていても利用停止手続きを行うことで、iDeCoへの加入が可能になります。

国民年金保険料を払っていない

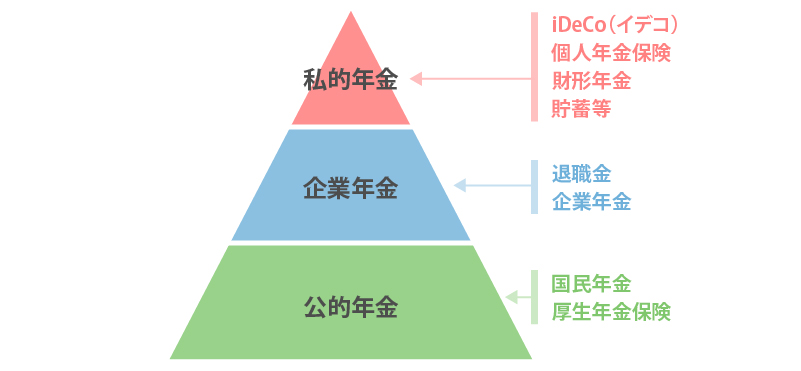

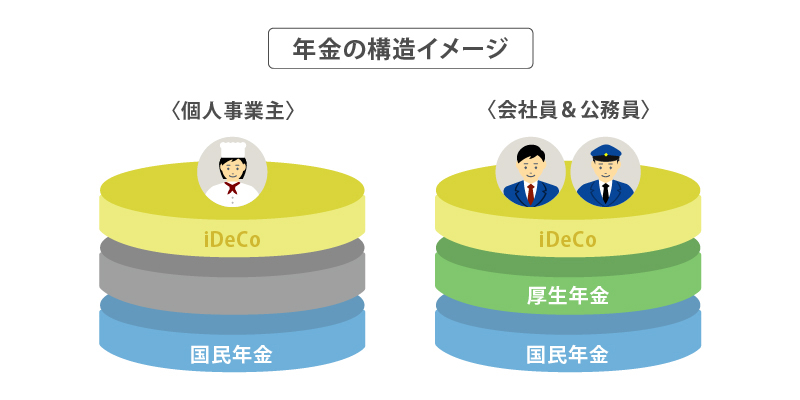

iDeCoは、国民年金に加えて上乗せを行うための年金制度のため、そもそも国民年金保険料を支払っていない場合はiDeCoに加入することはできません。下記の図において、上の階層にあたるiDeCoを利用するためには、前提として一階層目である国民年金を支払う必要があるため、注意しておきましょう。

海外居住者の加入資格について

加入資格がないと勘違いされやすいのが、海外居住者のケースです。2022年の法改正以前のiDeCoでは、海外居住者に加入資格はありませんでした。しかし、法改正によって海外に居住していても国民年金の任意加入者になれば、iDeCoの加入資格があります。

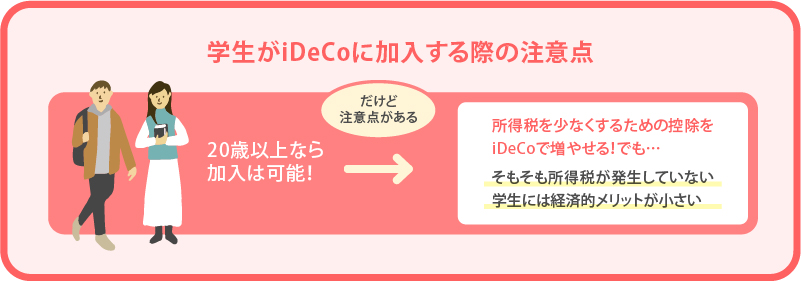

学生でもiDeCoに加入できる?

iDeCoの加入資格でよくある疑問が、「学生でも加入できるかどうか」という点です。結論からいうと、iDeCoは属性で加入条件を定めているわけではないので、基本的に20歳以上であれば学生でも加入できます(ただし学生の期間だけ国民年金の納付が猶予される「学生納付特例制度」を利用している場合は加入不可)。

しかし学生がiDeCoを活用する際は、iDeCoの税制優遇によるメリットを活かすのが難しい側面もあります。

iDeCoの大きなメリットである掛金の所得控除は、一定以上の収入がなければ効果を得られません。しかし学生である以上、その収入水準を超える方は全体割合から見ればやはり少ないでしょう。

具体的には年間103万円以上の収入がないとそもそも所得税が発生しません。所得税が発生しないということはすなわち、iDeCoの所得控除による税制優遇メリットが薄くなってしまうということになります。

もちろんiDeCoの他のメリットである運用益に対して非課税となるメリットや、年金として受取る際の控除は残るものの、やはり可能であるなら全てのメリットを活かしたいところです。

学生のうちにiDeCoを活用したい方は、税制面のメリットを考慮しつつ検討するようにしましょう。

iDeCo上限額について属性ごとに解説します

iDeCoは、掛けた金額が所得控除になり、税金が軽減されるというメリットがあります。掛金には属性ごとに上限が設けられています。詳細は下記のとおりです。

| iDeCoの属性別掛金限度額表 | |||

| 国民年金の分類 | 該当する人 | 限度額(月) | |

| 第1号被保険者 | 自営業、フリーランスなど | 68,000円(※1) | |

| 任意加入被保険者 | ・海外に居住している20歳以上65歳未満で、国民年金に任意加入している方・60歳以上65歳未満で納付済月が480ヶ月未満の方 | 68,000円(※1) | |

| 第2号被保険者 | 企業年金に加入していない | 会社員 | 23,000円 |

| 企業型確定拠出年金(DC)のみ加入している | 20,000円 | ||

| 確定給付企業年金等(※2)と企業型確定拠出年金の両方に加入している | 12,000円 | ||

| 確定給付企業年金等(※2)のみ加入している | 12,000円 | ||

| 公務員 | 国家公務員、地方公務員等 | 12,000円 | |

| 第3号被保険者 | 専業主婦(夫) | 23,000円 | |

※1 国民年金基金、国民年金付加保険料との合算上限額になります。

※2 確定給付企業年金以外に、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済も含まれます。

iDeCoの掛金は最低5,000円からで、限度額内であれば1,000円単位で任意の金額にすることができます。

上記の表からもわかるように、国民年金の分類によって掛金の限度額が大きく異なっています。以下では分類別の掛金上限額について、それぞれ説明していきます。

自営業者、フリーランスなどの個人事業主の場合

自営業者、フリーランスなどの個人事業主のiDeCo上限額は月68,000円です。1年に換算すると816,000円もの掛金が所得控除できるという大きな税制メリットがあります。なぜ個人事業主が他の属性よりも突出して優遇されているのかというと、厚生年金の上乗せがないからです。

公的年金の構造は2階建てになっており、1階が全国民の加入する国民年金、2階層目に厚生年金があります。しかし、個人事業主であるフリーランスや自営業者は、厚生年金に加入することができません。

上図の灰色部分に該当する金額だけ、個人事業主は受け取れる年金額が少なくなってしまうのです(灰色部分を補う役割として他に国民年金基金や付加保険料といった制度は存在します)。

そこでiDeCoでは、厚生年金がない分、自営業者の掛金限度額が大きくなっているわけです。掛金限度額が大きいことで税制面の優遇を得られるので、老後の資金確保にも役立てやすいといえるでしょう。

注意点として、月の上限額である68,000円には国民年金基金や付加保険料に支払う金額も含まれます。これらの制度を利用している方はその点にも気を付けましょう。

任意加入者の場合

国民年金の任意加入者の場合、iDeCoの上限額は月68,000円になります。該当するのは以下の方です。

- 海外に居住している20歳以上65歳未満の方

- 60歳以上65歳未満で納付月が480ヶ月未満の方

これらに該当する方は国民年金の加入手続きをすることで、任意加入者になれます。任意加入者になることでiDeCoも対象になりますので、制度を活用したい方は手続きについて確認しておきましょう。

会社員の場合

会社員の場合、iDeCoの掛金は、4つのケースに分かれます。

<月額上限>

- 勤め先に企業年金制度が導入されていない…23,000円

- 企業型確定拠出年金(DC)にのみ加入している…20,000円

- 企業型確定拠出年金(DC)と確定給付企業年金等の両方に加入している…12,000円

- 確定給付企業年金のみに加入している…12,000円

どのケースに該当するかによって掛金の上限が変わるので、一度確認してみましょう。

3と4のケースについては、2024年12月1日から月20,000円に上限額が引き上げられる予定です。ただし会社が支払う確定拠出年金の掛金が月5万円など高額になっている場合、その兼ね合いでiDeCoの上限額に制約を受ける場合があります。詳細は厚生労働省の確定拠出年金の限度額をご覧ください。

公務員の場合

公務員の場合、iDeCoの掛金上限額は12,000円です。

ただし金額は2024年12月1日から月20,000円に引き上げられる予定です。

公務員は会社員と同じく厚生年金に加入しますが、会社でいう企業年金制度のような仕組みの「年金払い退職給付」があります。そのため、他の分類よりもiDeCoの掛金上限額は少なくなっています。

専業主婦(主夫)の場合

専業主婦(夫)のiDeCo上限額は23,000円です。専業主婦(夫)は国民年金の分類において、第3号被保険者になります。第3号被保険者は厚生年金よりも老後の給付額が少なくなるので、備えが大切です。

しかしながら、iDeCoの所得控除によるメリットを最大限活かすためには、一定以上の収入が必要となります。なぜなら、支払うべき所得税や住民税が少なければ、節税メリットが生まれにくいからです。

もちろん運用益が非課税となるといったメリットはあるものの、つみたてNISAでも近いメリットが得られます。専業主婦(夫)の方がiDeCoを検討する際は、税制面のメリットをNISAとも比較しつつ選択するのがおすすめです。

iDeCoの加入を検討されている方は「ちばぎん確定拠出年金コールセンター」にご相談ください!

2022年の法改正により、多くの方がiDeCoの加入対象になりました。iDeCoを上手く活用すれば積立時の節税効果に加え、運用で得られる利益も非課税になり、受け取る際も大きな控除が得られるというメリットがあります。

当記事をご覧になっていただき、iDeCoに興味を持った方は、ぜひ「ちばぎん確定拠出年金コールセンター」にお気軽にお問い合わせください。専門のスタッフが、iDeCoに関するご質問やお悩みごとにご対応いたします。

またiDeCoに加入した場合のシミュレーションもご用意しています。ご自身にとってどのようなメリットがあるか気になる方は、ぜひシミュレーションをご利用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

個人型確定拠出年金の特徴 および ご注意いただきたい事項

- 税制面のメリットがあります。

- 転職したときなどに積立資産の持ち運びが可能です。

- 毎月の掛金は加入者ご自身が拠出します。

- 掛金額の変更は1年(前年12月分の掛金~11月分の掛金の間)に1回限りとなります。

- 運用商品は加入者ご自身が選択します。運用成果に応じて受取額が変動しますので、受取額が投資元本(掛金でとの総額)を下回る可能性があります。将来の受取額は運用実績により個人ごとに異なります。

- 加入者ご自身の残高と運用状況は専用Webサイトまたはコールセンターにてご確認いただけます。

-

加入から受取りが終了するまで、所定の手数料が必要となります。手数料は加入者の場合は掛金から、運用指図者の場合は資産残高から差し引かれます。下記手数料は「ちばぎん確定拠出年金個人型プラン」の例です。また下記の他にもご負担いただく手数料が発生する場合があります。詳しくは「ちばぎん確定拠出年金コールセンター」へお問い合わせください。

手数料 内訳 加入者

(掛金を拠出する方)運用指図者

(掛金を拠出しない方)加入手数料

(加入時のみ)国民年金基金連合会 2,829円 2,829円 管理手数料 国民年金基金連合会 掛金収納1回あたり105円(年間105円~1,260円) ― 運営管理機関

(千葉銀行)月額319円

(年間3,828円)月額319円

(年間3,828円)事務委託先金融機関

(三菱UFJ信託銀行・日本マスタートラスト信託銀行)月額66円

(年間792円)月額66円

(年間792円)合計 掛金収納月は490円

上記以外の月は385円

(年間4,725円~5,880円)月額385円

(年間4,620円) -

原則60歳まで途中の引出し、脱退はできません。60歳以降に年金または一時金で受取れます。なお、60歳時点での通算加入者等期間が10年未満の場合は、最大で65歳まで受取りを開始できる年齢が遅くなります。

通算加入者等期間※1 受取開始可能年齢※2 10年以上 60歳以上75歳未満 8年以上 10年未満 61歳以上75歳未満 6年以上 8年未満 62歳以上75歳未満 4年以上 6年未満 63歳以上75歳未満 2年以上 4年未満 64歳以上75歳未満 1か月以上 2年未満 65歳以上75歳未満 ※1.通算加入者等期間とは、60歳になる前の企業型・個人型確定拠出年金の加入者や運用指図者であった期間の合計です。

※2.60歳以降、初めて個人型確定拠出年金に加入される方などで通算加入者等期間を有しない場合は、加入者資格取得日等から起算して5年を経過した日が受取開始可能な日となります。

※75歳までに老齢給付金の請求を行わなかった場合、積み立てた個人別管理資産は自動的に現金化され、一定の手続き後、一時金として支給されます。

- 転職したときなどに積立資産の持ち運びが可能です。

- 税制面のメリットがあります。

確定拠出年金運営管理業務に関する勧誘方針

当行は、銀行のもつ社会的責任と公共的使命の重みを常に認識し、自己責任に基づく健全かつ適切な業務運営を通じて、社会からの揺るぎない信頼の確保に努めております。また、当行は、あらゆる法令やルールを厳格に遵守し、社会的規範にもとることのない、誠実かつ公正な企業活動を実践しております。

当行は、確定拠出年金法における運営管理機関として、「企業型年金に係る運営管理業務のうち運用の方法の選定及び加入者等に対する提示並びに当該運用の方法に係る情報の提供」に関する業務を行い、また「個人型年金に係る運営管理機関の指定あるいは指定の変更」をしていただく際には、上記法令等遵守の姿勢を基本として、次の方針を掲げ、業務を行ってまいります。- 運用の方法の選定に際しましては、専門的な見識に基づいて行うとともに、お客さまに適した運用方法のご提示や情報のご提供を行ってまいります。

- お客さまに、商品の内容や内包するリスクなどについて十分ご理解いただいたうえで、お客さまご自身のご判断で運用指図を行っていただけますよう、必要となる事項のご説明や情報のご提供を行います。

- 事実と異なる情報をご提供したり、商品の価格動向について断定的な判断をお示ししたりするなど、お客さまの誤解を招くようなご説明や情報のご提供はいたしません。

- お客さまのご都合を優先し、確定拠出年金制度や運用の方法に関するご説明を行います。

- 確定拠出年金運営管理機関としてお客さまに質の高いサービスをご提供できますよう、職員の知識向上のための研修の充実に努めます。

- お客さまからのご要望やご意見には、迅速かつ適切に対応いたします。