iDeCoで期待できる節税効果とは?正しく理解して資産づくりに役立てよう

老後の資金づくりについて考える際、できる限り検討したいのがiDeCo(イデコ・個人型確定拠出年金)の活用です。

iDeCoは国民の老後生活をより豊かにするために生まれた国の制度で、税制面の優遇措置が設けられています。

優遇措置を上手く活用すれば、老後資金の積み立てと同時に節税効果が得られることもあります。

この記事ではiDeCoの税制面のメリットをわかりやすく説明したうえで、具体的にどのような手順で節税効果が得られるのか、詳しく解説します。

公開日:

更新日:2023.11.29

目次

iDeCo(個人型確定拠出年金)の税制面のメリット

iDeCoの税制面のメリットは、大きく分けて3つあります。

税制面のメリットをまとめると、下記のようになっています。

| <iDeCoの税制面のメリット> | |

| 優遇されるタイミング | 内容 |

| 積立時 | 掛金が全額所得控除になる |

| 運用時 | 運用益に対する税金が非課税になる |

| 受取時 | 将来、一時金で受け取る際は退職所得控除が、年金として受給する際は公的年金等控除が適用される |

iDeCoの税制優遇は、上記表のように3つのタイミングに分かれます。それぞれどのような内容か、タイミング別に説明します。

積立時:掛金が全額所得控除の対象となる

実際にお金を積み立てする際、その掛金の全額が所得控除の対象となります。税金が計算される前に差し引かれる控除が増えることで課税所得が減り、支払うべき所得税と住民税が軽減されます。老後資金としてiDeCoで積み立てた金額が節税につながるので、非常にメリットが大きいといえるでしょう。

掛金の上限額は、会社員や自営業、専業主婦(夫)などといった属性によって異なります。全額所得控除になる掛金の詳細については「自分は加入できる?」iDeCoの加入資格や、掛金の限度額を確認しよう」でご案内していますので、そちらをご覧ください。

▷「自分は加入できる?」iDeCoの加入資格や、掛金の限度額を確認しよう

運用時:運用益は非課税で再投資される

iDeCoはご自身で商品を選び、積み立てたお金を資産運用するものです。iDeCoの税制優遇として、運用で得られた利益に対する非課税制度があります。

通常、投資で得た収益に対しては20.315%(所得税、復興特別所得税、住民税の合計)の税金がかかります。対してiDeCoを活用すれば、得られた運用益がそのまま非課税になるので、その分効率良く再投資できます。

20%と聞くとあまりピンと来ないかもしれませんが、10万円の利益になら2万円、100万円の利益ともなると20万円にも相当します。iDeCoであれば本来税金として支払わなければならなかったお金の分も再投資に回せるので、税制優遇のメリットは非常に大きいのです。

iDeCoを活用する場合とそうでない場合とでは手取り利益に大きな差が出ることが想定されますので、老後資産づくりには可能な限りiDeCoを検討をしたいところです。

受取時:受け取るときにも税制待遇があります

iDeCoで積み立てたお金は、原則60歳以上で受け取ることができます。

受け取りの方法は、「一時金」と「年金」です。一時金は一括で受け取る方法で、年金はその名の通り年金として給付を受ける方法です。一部を一時金として受け取り、残りを年金として受け取ることも可能です。

そして受け取る際にもiDeCoには税制優遇があり、控除の対象となります。一時金として受け取った場合には退職所得控除が、年金として受け取った場合には公的年金等控除が適用されます。

実はこの2つの控除は、税金面では非常に有利な内容になっています。これらの点もiDeCoの大きなメリットです。

iDeCoで節税効果を得るまでの主な流れ

ここまでに説明した税制優遇の内容からもわかるように、節税をしつつ老後資金を積み立てるのであれば、iDeCoは非常に大きなメリットのある制度です。では、実際にiDeCoで節税効果を得るためにはどのような手順が必要なのでしょうか。簡単にまとめると、次の4ステップになります。

<iDeCoで節税効果を得るための4ステップ>

- iDeCoに加入する

- 積み立てで掛金を拠出

- 年末調整、確定申告で手続きをする

- 年金や一時金で受け取る

それぞれのステップに分けて、手続きを具体的にご説明していきます。

①iDeCoへ加入する

最初にやるべきことは、iDeCoを取り扱っている金融機関選びです。全国で約160の金融機関がiDeCoを取り扱っていますが、サポート体制や取扱い商品、手数料はそれぞれ異なります。

これまでに資産運用の経験がない方や、経験はあるがあまり自信のない方は、コールセンターや窓口を設けている金融機関を選ぶのがおすすめです。対して、運用できる知識や経験をすでにお持ちの方は、取り扱い商品の豊富さや手数料などで比較検討をするのが良いでしょう。

金融機関を選んだら、iDeCoの加入手続きを行います。申込書類に記入のうえ、金融機関に提出しましょう。会社員や公務員などで厚生年金に加入している方は、勤務先で事業主の証明書記入が併せて必要になります。

②積み立てで掛金を拠出

iDeCoの掛金は、毎月口座から自動的に引き落とされます。運用を始める時に行う、引き落とし口座や毎月の掛金の手続きを済ませれば、あとは運用商品を選ぶだけ。その後は指定した金額の掛金で、毎月自動的に積み立て購入されるしくみになっています。

老後資産づくりを目的とした運用は、長期間の積み立てになるケースが多いです。つまり株式投資のように毎日くまなくチェックしたり、数時間おきの値動きに神経を尖らせたりする必要はありません。ゆったりとした気持ちで構えながら、コツコツと積み立てを進めましょう。

③年末調整、確定申告で手続きをする

iDeCoに入金した掛金は、全額が所得控除の対象になります。所得控除を受けるためには、年末調整または確定申告を行う必要があります。

年末調整または確定申告をしなかった場合、所得控除による節税効果を得ることができません。iDeCoの所得控除に必要な書類「小規模企業共済等掛金控除証明書」が毎年10月頃に郵送されますので、必ず保管のうえ申請を忘れないようにしましょう。

手続き自体は非常に簡単で、年末調整なら「給与所得者の保険料控除申告書」の中に記載欄があり、証明書の金額をそちらへ記入します。確定申告の場合なら、小規模企業共済等掛金控除として金額を記載します。

手続きできるタイミングは1年に1回なので、忘れずに行いましょう。

④年金や一時金で受け取る

iDeCoは、原則60歳以降に受け取りを開始できます。具体的な手順は下記の通りです。

<iDeCoを受け取る際の手順>

- 受け取り希望を金融機関へ伝える

- 受け取りに必要な書類が郵送される

- 書類を記載のうえ、金融機関へ返送

- 書類に問題が無ければ、指定口座へお金が振り込まれる

受け取る際の方法は、記事内でも触れた通り一時金または年金です。割合を決めて両方を組み合わせることも可能なので、ライフプランを考慮しつつ都合の良い方法で受け取りましょう。

節税効果の観点で注意するポイント

iDeCoは上手く活用することで、節税効果を得ながら老後資金の形成ができる制度です。そんなメリットの大きいiDeCoですが、節税効果の観点においての注意点も存在しています。

<iDeCoで節税効果を図るうえで注意すべきポイント>

- あくまでも老後資金の形成を行うための制度なので、節税がメインではない

- 年収が少ない専業主婦(夫)や学生の場合は、所得控除での節税メリットが小さくなる

- 運用成績次第では、節税額よりも損失額が上回ってしまう可能性がある

- 退職所得控除の大部分が退職金に充てられた場合、iDeCoの退職所得控除メリットは小さくなる

iDeCoはあくまでも老後資産づくりを目的としているので、節税効果だけを狙った加入はおすすめできません。またiDeCoの資産運用商品の多くは元本保証がありませんので、当然ながら運用成績次第で節税額を超えた損失が発生することも考えられます。加入する際には、上記の注意ポイントをふまえつつ慎重に検討しましょう。

iDeCoの節税効果を資産形成に役立てよう

iDeCoの税制優遇は、しっかりと考慮しつつ活用すれば、大きな節税効果につながる可能性があるものです。 しかしながら、各種控除との兼ね合いや属性による掛金の違いなど注意すべき点もあるので、可能であれば第三者のプロに相談しておきましょう。

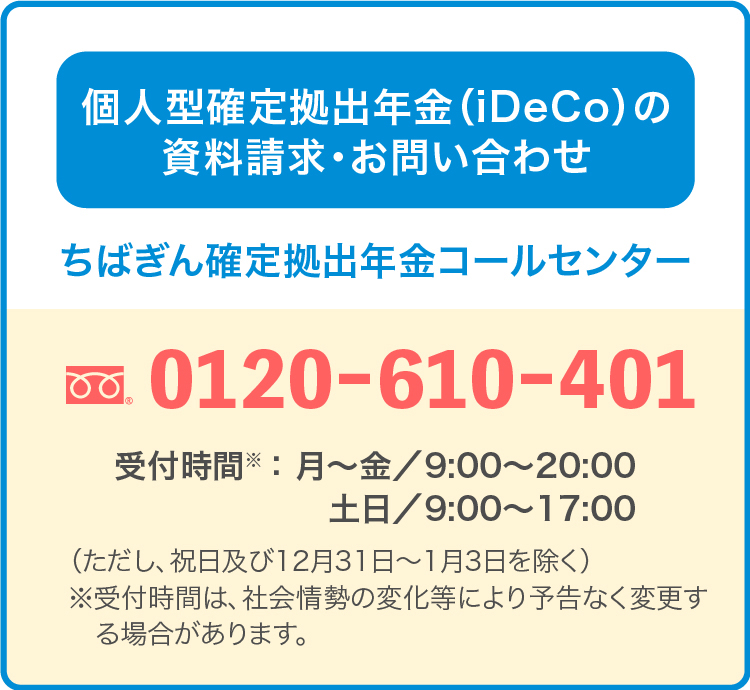

千葉銀行では、確定拠出年金のお悩みごとに専門のスタッフがお答えする「ちばぎん確定拠出年金コールセンター」をご用意しておりますので、ぜひお気軽にご相談ください。

またiDeCoに加入した場合のシミュレーションもご用意しています。ご自身にとってどのようなメリットがあるか気になる方は、ぜひシミュレーションをご利用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

個人型確定拠出年金の特徴 および ご注意いただきたい事項

- 税制面のメリットがあります。

- 転職したときなどに積立資産の持ち運びが可能です。

- 毎月の掛金は加入者ご自身が拠出します。

- 掛金額の変更は1年(前年12月分の掛金~11月分の掛金の間)に1回限りとなります。

- 運用商品は加入者ご自身が選択します。運用成果に応じて受取額が変動しますので、受取額が投資元本(掛金でとの総額)を下回る可能性があります。将来の受取額は運用実績により個人ごとに異なります。

- 加入者ご自身の残高と運用状況は専用Webサイトまたはコールセンターにてご確認いただけます。

-

加入から受取りが終了するまで、所定の手数料が必要となります。手数料は加入者の場合は掛金から、運用指図者の場合は資産残高から差し引かれます。下記手数料は「ちばぎん確定拠出年金個人型プラン」の例です。また下記の他にもご負担いただく手数料が発生する場合があります。詳しくは「ちばぎん確定拠出年金コールセンター」へお問い合わせください。

手数料 内訳 加入者

(掛金を拠出する方)運用指図者

(掛金を拠出しない方)加入手数料

(加入時のみ)国民年金基金連合会 2,829円 2,829円 管理手数料 国民年金基金連合会 掛金収納1回あたり105円(年間105円~1,260円) ― 運営管理機関

(千葉銀行)月額319円

(年間3,828円)月額319円

(年間3,828円)事務委託先金融機関

(三菱UFJ信託銀行・日本マスタートラスト信託銀行)月額66円

(年間792円)月額66円

(年間792円)合計 掛金収納月は490円

上記以外の月は385円

(年間4,725円~5,880円)月額385円

(年間4,620円) -

原則60歳まで途中の引出し、脱退はできません。60歳以降に年金または一時金で受取れます。なお、60歳時点での通算加入者等期間が10年未満の場合は、最大で65歳まで受取りを開始できる年齢が遅くなります。

通算加入者等期間※1 受取開始可能年齢※2 10年以上 60歳以上75歳未満 8年以上 10年未満 61歳以上75歳未満 6年以上 8年未満 62歳以上75歳未満 4年以上 6年未満 63歳以上75歳未満 2年以上 4年未満 64歳以上75歳未満 1か月以上 2年未満 65歳以上75歳未満 ※1.通算加入者等期間とは、60歳になる前の企業型・個人型確定拠出年金の加入者や運用指図者であった期間の合計です。

※2.60歳以降、初めて個人型確定拠出年金に加入される方などで通算加入者等期間を有しない場合は、加入者資格取得日等から起算して5年を経過した日が受取開始可能な日となります。

※75歳までに老齢給付金の請求を行わなかった場合、積み立てた個人別管理資産は自動的に現金化され、一定の手続き後、一時金として支給されます。

- 転職したときなどに積立資産の持ち運びが可能です。

- 税制面のメリットがあります。

確定拠出年金運営管理業務に関する勧誘方針

当行は、銀行のもつ社会的責任と公共的使命の重みを常に認識し、自己責任に基づく健全かつ適切な業務運営を通じて、社会からの揺るぎない信頼の確保に努めております。また、当行は、あらゆる法令やルールを厳格に遵守し、社会的規範にもとることのない、誠実かつ公正な企業活動を実践しております。

当行は、確定拠出年金法における運営管理機関として、「企業型年金に係る運営管理業務のうち運用の方法の選定及び加入者等に対する提示並びに当該運用の方法に係る情報の提供」に関する業務を行い、また「個人型年金に係る運営管理機関の指定あるいは指定の変更」をしていただく際には、上記法令等遵守の姿勢を基本として、次の方針を掲げ、業務を行ってまいります。- 運用の方法の選定に際しましては、専門的な見識に基づいて行うとともに、お客さまに適した運用方法のご提示や情報のご提供を行ってまいります。

- お客さまに、商品の内容や内包するリスクなどについて十分ご理解いただいたうえで、お客さまご自身のご判断で運用指図を行っていただけますよう、必要となる事項のご説明や情報のご提供を行います。

- 事実と異なる情報をご提供したり、商品の価格動向について断定的な判断をお示ししたりするなど、お客さまの誤解を招くようなご説明や情報のご提供はいたしません。

- お客さまのご都合を優先し、確定拠出年金制度や運用の方法に関するご説明を行います。

- 確定拠出年金運営管理機関としてお客さまに質の高いサービスをご提供できますよう、職員の知識向上のための研修の充実に努めます。

- お客さまからのご要望やご意見には、迅速かつ適切に対応いたします。