iDeCoの魅力~税制メリットをおさえよう~

iDeCo(個人型確定拠出年金)は、掛金の積み立て時や老後の受取り時に所得控除の対象となるなど、税制優遇のしくみが複数あります。

NISAや個人年金保険など、他の資産形成方法との違いや、iDeCoの税制メリットについて解説します。

公開日:

更新日:2023.11.29

目次

iDeCoの魅力のひとつは節税効果

iDeCo(個人型確定拠出年金)は個人が任意で加入する年金制度で、公的年金や企業年金などと組み合わせて老後の資産形成ができます。資産形成をするための制度や金融商品にはNISAや個人年金保険のほか、株式などもありますが、なかでもiDeCoは「長期化する高齢期の経済基盤の充実を図る※」ために国が制度改正を行うなど、老後資金を効率的に準備しやすいしくみになっています。

※(引用元:iDeCo公式サイト)https://www.ideco-koushiki.jp/library/2022kaisei/

とりわけ注目したいのが税制優遇です。

- 掛金を積み立てたとき

- 運用で利益が出たとき

- 60歳以降に受け取ったとき

これら3つの段階で、税制面での優遇措置があります。

①掛金は全額が所得控除の対象となる

1つめが、掛金を積み立てたときの「所得控除」です。iDeCoを利用して資金を積み立てると、その年の所得税と住民税が軽減されます。通常、所得税と住民税はその年の所得に応じて課税されますが、iDeCoで積み立てた掛金は全額が税制上の「所得控除」の対象になるため、課税対象となる所得がiDeCoで積み立てした掛金分少なくなるというしくみです。

たとえば年収400万円の会社員の方が、iDeCoを利用して毎月5,000円の掛金を積み立てると、年間で6万円分の所得控除を受けることができます。その結果、所得税と住民税の税額が年間9,000円軽減されます。もし25年間続けたとすると、税額の軽減効果は総額で22万5,000円になります※。

※一例です。諸条件により軽減額が異なる場合があります。詳しくは金融機関やiDeCo公式サイトなどでご確認ください。

https://www.ideco-koushiki.jp/simulation/

iDeCoで所得控除を受けるには、年末調整や確定申告での手続きが必要です。iDeCoで掛金を積み立てた年には、制度を運営する国民年金基金連合会から「小規模企業共済等掛金払込証明書」という証明書が届きます。

会社員や公務員の方は年末調整の手続き時に、他の書類とともに勤務先に提出すると、iDeCoによる所得控除を反映して年末調整をしてもらえます。自営業などの方は、確定申告書にiDeCoで積み立てた掛金額を記載して、証明書を添付して税務署へ申告しましょう。

【要チェック】職業別で控除できる上限額が違う

所得控除は、iDeCoで掛金を積み立てた年に毎年適用することができます。ただし、積み立てられる掛金額には上限がありますので、所得控除で軽減される税額にも限りがあります。掛金額は月5,000円から1,000円単位で設定でき、下記表のように職業や勤務先の企業年金の状況などによって上限額が決まっています。この範囲内であれば、加入後に掛金額を変更することも可能です。

出典:iDeCo公式サイト「iDeCo(イデコ)の仕組み」

https://www.ideco-koushiki.jp/guide/structure.html

②運用上の利息や運用益が非課税に

2つめの優遇措置は、運用益が非課税になることです。iDeCoで積み立てたお金は、預金や投資信託などの自分で選んだ運用商品に充てて老後まで運用しますが、運用中に得た利益には税金がかかりません。

通常、預金や株式、投資信託などを運用して利息・配当金や値上がり益を得たときには、利益に対して約20%が課税されます。つまり手取りの利益は8割程度となりますが、iDeCoの場合は課税されることなく、利益の全額が自分の運用資産に組み入れられていきます。

③受取り時にも一定額まで控除対象に

iDeCoで運用した資産は、原則として60歳から75歳までの任意のタイミングで受取りが可能になり、受取時にも税制優遇があります。税制上、iDeCoの資産を一時金形式で受け取る場合には退職金と同様の扱いに、年金形式で受け取る場合には公的年金と同様の扱いで課税対象になりますが、それぞれに所得控除のしくみがあります。受取り額の全額または一部が控除されるため、税の負担が軽減されることがあります。

一時金で受け取る場合

一時金で受け取る場合には、退職所得として所得税や住民税が課税されます。税の計算時には「退職所得控除額」といって、収入金額の一部を差し引き、さらにその1/2が課税対象となります。勤務先の退職金など、他の退職所得があるときには通算して計算するなどのルールもありますので、詳しくは勤務先や最寄りの税の窓口などに確認してみてください。

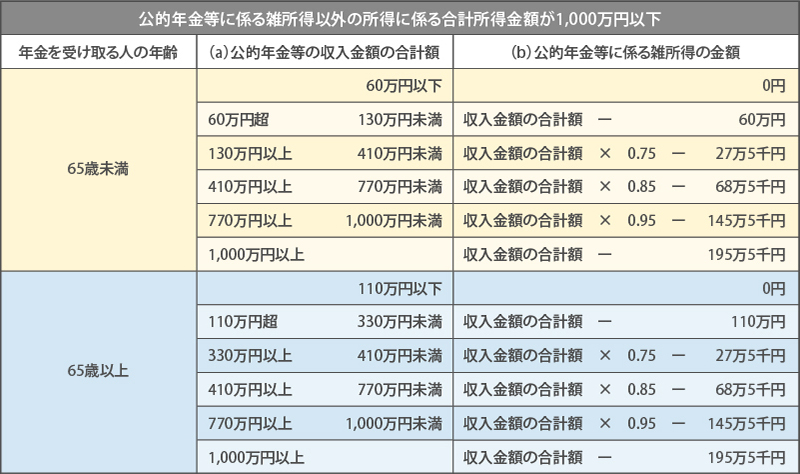

年金形式で受け取る場合

年金形式で受け取る場合には、雑所得として所得税や住民税が課税されます。公的年金や確定給付型企業年金などと合わせた収入金額から、「公的年金等控除額」を差し引いて課税されます。公的年金等控除額は、年齢や公的年金等の収入額などに応じて異なります。控除額や税額についての詳細は、最寄りの税の窓口などでご確認ください。

表:公的年金等に係る雑所得の速算表(公的年金等に係る雑所得以外の所得金額が1,000万円以下である場合)

出典:国税庁「No.1600 公的年金等の課税関係」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

NISAや個人年金保険との税制面での違い

老後に向けて資産形成をする方法は、iDeCoのほかにもNISAや個人年金保険などがあります。それぞれにメリットがありますが、税制面では主に次のような違いがあります。

NISA・つみたてNISAもiDeCoと同様に運用中の利益が非課税になりますが、掛金の積み立て時、運用中、受取り時のいずれにおいても税制優遇があるのはiDeCoならではの特徴です。また、個人年金は保険料を払い込んだ年に所得控除の対象になりますが、控除額の上限は4万円です。iDeCoでは掛金の全額を控除できるので、掛金額が大きければ個人年金以上に税の軽減効果を期待できます。

<iDeCo、NISA、個人年金保険の税制上の主な違い>

| iDeCo | NISA | 個人年金保険 | |

| 掛金の積み立て時(個人年金は保険料) | 所得控除の対象(小規模企業共済等掛金控除。掛金の全額) | ― | 所得控除の対象(個人年金保険料控除。最高4万円) |

| 運用利益 | 非課税 | 非課税 | ― |

| 積立金の受取時 | 退職所得(退職所得控除の対象)として課税/雑所得(公的年金等控除の対象)として課税 | ― | 雑所得として課税 |

手数料などの注意点も

このように、iDeCoには税制面でメリットがありますが、注意点もあります。

ひとつは、原則として60歳まで受給できないことです。iDeCoは老後の資産形成のための制度ですので、一部の例外を除いて途中でお金を引き出すことはできません。老後まで使わない余裕資金を充てることが大切です。

また、加入時や加入後には手数料がかかります。国民年金基金連合会での事務手続きなどにかかる手数料や、口座を開設する金融機関によっては口座管理手数料、運用中に選ぶ商品によっては投資信託の信託報酬といった手数料がかかります。一つ一つの手数料はそれほど高額でないものが中心ですが、老後に向けて長期間にわたって負担すると資産形成効果に影響することがありますので、どんな手数料がかかるのかをあらかじめ知っておきましょう。

そして、運用にはリスクがあることにも留意しましょう。iDeCoで将来に受け取る給付額は、資産運用の成果によって変動します。iDeCoの運用商品には元本保証がないものもありますので、商品の内容をよく理解して選ぶことが大切です。

iDeCoの特徴を活かして、効果的な資産形成を

税制面での控除や優遇など、iDeCoには老後の資産形成を進めるうえでプラスにはたらく特徴があります。ご自身の資産やライフプランに合わせて、この機会に無理なく始めてみるのもいかがでしょうか。

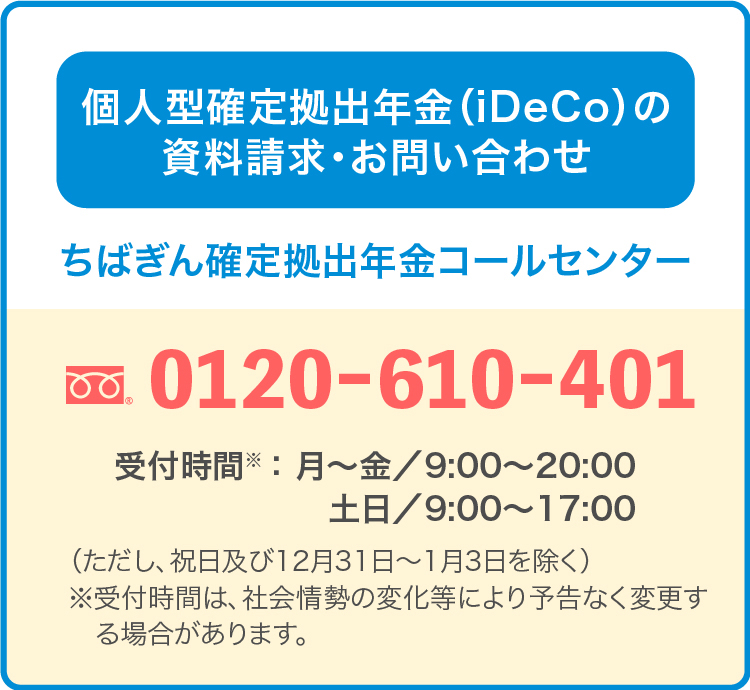

具体的な手続きの方法や制度内容などは、ちばぎん確定拠出年金コールセンターに専門のスタッフがおりますので、お気軽にご相談ください。

またiDeCoに加入した場合のシミュレーションもご用意しています。ご自身にとってどのようなメリットがあるか気になる方は、ぜひシミュレーションをご利用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

個人型確定拠出年金の特徴 および ご注意いただきたい事項

- 税制面のメリットがあります。

- 転職したときなどに積立資産の持ち運びが可能です。

- 毎月の掛金は加入者ご自身が拠出します。

- 掛金額の変更は1年(前年12月分の掛金~11月分の掛金の間)に1回限りとなります。

- 運用商品は加入者ご自身が選択します。運用成果に応じて受取額が変動しますので、受取額が投資元本(掛金でとの総額)を下回る可能性があります。将来の受取額は運用実績により個人ごとに異なります。

- 加入者ご自身の残高と運用状況は専用Webサイトまたはコールセンターにてご確認いただけます。

-

加入から受取りが終了するまで、所定の手数料が必要となります。手数料は加入者の場合は掛金から、運用指図者の場合は資産残高から差し引かれます。下記手数料は「ちばぎん確定拠出年金個人型プラン」の例です。また下記の他にもご負担いただく手数料が発生する場合があります。詳しくは「ちばぎん確定拠出年金コールセンター」へお問い合わせください。

手数料 内訳 加入者

(掛金を拠出する方)運用指図者

(掛金を拠出しない方)加入手数料

(加入時のみ)国民年金基金連合会 2,829円 2,829円 管理手数料 国民年金基金連合会 掛金収納1回あたり105円(年間105円~1,260円) ― 運営管理機関

(千葉銀行)月額319円

(年間3,828円)月額319円

(年間3,828円)事務委託先金融機関

(三菱UFJ信託銀行・日本マスタートラスト信託銀行)月額66円

(年間792円)月額66円

(年間792円)合計 掛金収納月は490円

上記以外の月は385円

(年間4,725円~5,880円)月額385円

(年間4,620円) -

原則60歳まで途中の引出し、脱退はできません。60歳以降に年金または一時金で受取れます。なお、60歳時点での通算加入者等期間が10年未満の場合は、最大で65歳まで受取りを開始できる年齢が遅くなります。

通算加入者等期間※1 受取開始可能年齢※2 10年以上 60歳以上75歳未満 8年以上 10年未満 61歳以上75歳未満 6年以上 8年未満 62歳以上75歳未満 4年以上 6年未満 63歳以上75歳未満 2年以上 4年未満 64歳以上75歳未満 1か月以上 2年未満 65歳以上75歳未満 ※1.通算加入者等期間とは、60歳になる前の企業型・個人型確定拠出年金の加入者や運用指図者であった期間の合計です。

※2.60歳以降、初めて個人型確定拠出年金に加入される方などで通算加入者等期間を有しない場合は、加入者資格取得日等から起算して5年を経過した日が受取開始可能な日となります。

※75歳までに老齢給付金の請求を行わなかった場合、積み立てた個人別管理資産は自動的に現金化され、一定の手続き後、一時金として支給されます。

- 転職したときなどに積立資産の持ち運びが可能です。

- 税制面のメリットがあります。

確定拠出年金運営管理業務に関する勧誘方針

当行は、銀行のもつ社会的責任と公共的使命の重みを常に認識し、自己責任に基づく健全かつ適切な業務運営を通じて、社会からの揺るぎない信頼の確保に努めております。また、当行は、あらゆる法令やルールを厳格に遵守し、社会的規範にもとることのない、誠実かつ公正な企業活動を実践しております。

当行は、確定拠出年金法における運営管理機関として、「企業型年金に係る運営管理業務のうち運用の方法の選定及び加入者等に対する提示並びに当該運用の方法に係る情報の提供」に関する業務を行い、また「個人型年金に係る運営管理機関の指定あるいは指定の変更」をしていただく際には、上記法令等遵守の姿勢を基本として、次の方針を掲げ、業務を行ってまいります。- 運用の方法の選定に際しましては、専門的な見識に基づいて行うとともに、お客さまに適した運用方法のご提示や情報のご提供を行ってまいります。

- お客さまに、商品の内容や内包するリスクなどについて十分ご理解いただいたうえで、お客さまご自身のご判断で運用指図を行っていただけますよう、必要となる事項のご説明や情報のご提供を行います。

- 事実と異なる情報をご提供したり、商品の価格動向について断定的な判断をお示ししたりするなど、お客さまの誤解を招くようなご説明や情報のご提供はいたしません。

- お客さまのご都合を優先し、確定拠出年金制度や運用の方法に関するご説明を行います。

- 確定拠出年金運営管理機関としてお客さまに質の高いサービスをご提供できますよう、職員の知識向上のための研修の充実に努めます。

- お客さまからのご要望やご意見には、迅速かつ適切に対応いたします。