企業型確定拠出年金の加入者必見。iDeCoとの併用を検討してみよう。

iDeCo(イデコ・個人型確定拠出年金)とは、ご自身で拠出した資金を年金として積み立てし、資産運用する制度です。

積み立てした資金は国民年金や厚生年金といった公的年金に上乗せする形で、60歳以降から私的年金として受け取ることができます。

そんなiDeCoですが、2022年に大きな制度改正が行われました。改正内容の中でも非常に注目度が高かったのが、多くの会社員が利用している企業型確定拠出年金(DC)とiDeCoを併用する際の条件緩和です。

この記事では、改正によってどのような点が変わり、企業型確定拠出年金を利用している方にとってどんなメリットが生まれたのか、わかりやすく解説していきます。

公開日:

更新日:2023.11.29

目次

iDeCoと企業型確定拠出年金(企業型DC)の違いとは?

まずは簡単に、iDeCoと企業型確定拠出年金(企業型DC)の違いについておさらいしておきましょう。違いは簡単で、運用主体が会社か個人かによるものです。

企業型確定拠出年金(DC)は会社が主体になって掛金を拠出し、企業年金として運用を行う制度です。従業員分の年金なので、運用指図そのものは従業員自身が行います。

対してiDeCoは、個人が主体になって掛金を出し、運用を行います。

したがって全て自分に選択権があり、掛金も上限額の枠内なら自由に決められます。

iDeCoと企業型確定拠出年金には、このような違いがあります。

▼そもそも、iDeCoとは?:iDeCo|商品紹介|ちばぎんマネーガイド

法改正でiDeCoと企業型DCが併用しやすくなりました!

2022年の法改正で大きく変わったのは、iDeCoと企業型確定拠出年金(DC)が併用しやすくなったことです。

従来のiDeCoでは、会社の規約で併用を認める旨が記載されていなければ、併用できませんでした。今回の改正によって、規約で定められていなくても併用が可能になりました。この点は、会社勤めの方にとって非常に大きなニュースといえますね。

ただし、併用の場合には掛金の限度額が設けられています。iDeCoと企業型確定拠出年金を併用する際の限度額についてご案内していきます。

企業型確定拠出年金(DC)とiDeCoを併用する場合の掛金限度額

企業型確定拠出年金とiDeCoの併用には、それぞれの制度および合計額に限度が設けられています。詳細は下記の通りです。

| <企業型確定拠出年金とiDeCoを併用する場合の限度額> | |

| 【①】企業型確定拠出年金の事業主掛金上限額 | 55,000円以内 |

| 【②】iDeCoの掛金上限額 | 20,000円以内 |

| 【①】+【②】の合計 | 55,000円以内 |

例えば、企業型確定拠出年金の事業主掛金が月40,000円だった場合、iDeCoの掛金限度額は、合計の限度額である55,000円を超えないように月15,000円以内になります。また、企業型確定拠出年金の事業主掛金が月10,000円など合計限度額に余裕があった場合でも、iDeCoの限度額である月20,000円を超えることはできません。

これまで会社の規約によってiDeCoが使えなかった方にとっては、限度額が大きく増える可能性があります。「会社の掛金だけでは老後が不安だった」という方は、iDeCoの併用を検討するのがおすすめです。

iDeCoと企業型DCが併用できないケースについて

基本的にiDeCoと企業型確定拠出年金は併用可能ですが、一部併用できないケースがあります。例えば下記に該当するケースです。

- 企業型確定拠出年金でマッチング拠出をしている

- 事業主掛金が上限の55,000円

- 退職等の事情で企業型確定拠出年金の対象者ではなくなった

マッチング拠出とは、企業型確定拠出年金で会社が出してくれた資金にご自身の資金を上乗せし、年金を増やすための制度です。マッチング拠出はiDeCoと同様の税制優遇になっているため、併用ができません。マッチング拠出の停止手続きを行えば、iDeCoとの併用は可能になります。

事業主掛金が55,000円と上限額いっぱいになっているケースでは、そもそもiDeCoの限度額がないので、併用できません。また企業型確定拠出年金は、制度を取り入れている会社から退職すると加入資格が無くなるため、その場合もiDeCoとの併用ができなくなります。併用できなくなった場合でも、企業型確定拠出年金からiDeCoへの移管手続きは可能です。

iDeCoと企業型確定拠出年金の併用を検討している方は、ご自身が上記に該当していないかを確認しておきましょう。

iDeCoと企業型DCを併用するメリット・デメリット

iDeCoと企業型確定拠出年金を併用するとさまざまな点でメリットがありますが、残念ながらデメリットも存在します。併用する際のメリット・デメリットについて触れていきましょう。

メリット①:拠出可能な限度額まで活用できる

iDeCoと企業型確定拠出年金を併用する際の最大のメリットは、限度額を有効に活用できることです。

従来の企業型確定拠出年金では、iDeCoと併用できる旨が規約に明記されていないケースが多々ありました。つまりいくら会社の掛金が少なかったとしてもiDeCoを併用できず、ご自身で年金額を増やすのが難しい状況にあったのです。

法改正後は企業型確定拠出年金の掛金が少なかったとしても、iDeCoの上限額を活用して年金を増やすことができるようになりました。これまで規約によって併用できなかった方の中には、iDeCoの分だけ限度額が丸々増額されるケースもあるため、この点は併用の大きなメリットでしょう。

メリット②:商品の選択肢が広がる

企業型確定拠出年金は運用主体が会社なので、金融機関をご自身で選ぶことができません。しかしiDeCoはご自身が運用主体になるため、金融機関を自由に選ぶことができます。

金融機関によって、iDeCoの取り扱い商品数は異なります。企業型確定拠出年金で選べなかった運用商品も、iDeCoなら選択肢に入れられる可能性があるわけです。

このような自由度の向上も、iDeCoと企業型確定拠出年金を併用するメリットといえるでしょう。

デメリット①:複数の口座を管理する必要がある

つい混同してしまいがちですが、企業型確定拠出年金とiDeCoは全く別の制度として運営されています。

したがってそれぞれの制度で口座を作成した場合は、複数の口座を管理しなければなりません。手続きもそれぞれで必要になるので、人によってはその手間をデメリットと感じてしまうかもしれません。

ただ、一度口座を作ってしまえば、管理として必要になる手続きはほとんどありません。もし複数の口座を覚えておくのが億劫なら、マッチング拠出の制度を使って企業型確定拠出年金を運用すれば、口座が1つのままご自身の資金も運用できます。

マッチング拠出の利用は会社自体が制度を採用していることが前提となるため、気になる方は社内の担当窓口に確認してみましょう。

デメリット②:iDeCoの口座管理手数料は加入者の自己負担となる

企業型確定拠出年金に関係するコストは、多くの場合で会社が負担します。口座管理手数料もその1つです。

しかしiDeCoは運用主体が個人なので、口座管理手数料も個人が負担しなければなりません。口座管理手数料は毎月数百円程度ですが、長期間の運用になるとそのコストも無視できません。

併用はご自身の掛金とコストのバランスを考慮しつつ、検討する必要があるでしょう。

iDeCoと企業型DC、併用するか迷ったら?

「企業型確定拠出年金を利用しているが、iDeCoの併用は迷っている」という方もいらっしゃるかと思います。

実際iDeCoに加入するとなれば、口座管理手数料が新たに発生します。だからこそ、慎重にメリット・デメリットを理解したうえで検討をしなければなりません。

では、どのような方なら併用したほうが良いのでしょうか。併用したほうが良い人について2つのケースを紹介していきます。

事業主の掛金が少ない人

会社が拠出してくれる掛金が少ない方は、iDeCoの併用によるメリットが大きくなります。なぜなら将来もらえる年金額を、税制優遇を受けつつご自身の意思で増額できるからです。

ただし、どのくらいの掛金が少ないと感じるかは、個人の感覚やライフスタイル、加入する時期によって異なります。例えば老後も支出を絞ることなく暮らしたいのであれば、会社の掛金だけでは心もとないですよね。そのような場合はiDeCoを併用したほうが、より理想の人生設計に近づけられるでしょう。

掛金の限度額を上限まで使って所得控除を増やしたい人

iDeCoの掛金は、全額が所得控除になります。所得控除は税金の算出前に所得から差し引かれる経費のようなものなので、税金が高い方にとっては非常に注目度の高い節税要素となっています。

「掛金の上限いっぱいまで使って所得控除を増やし、節税をしつつ老後資金も確保したい」という方にはiDeCoと企業型確定拠出年金の併用がおすすめでしょう。

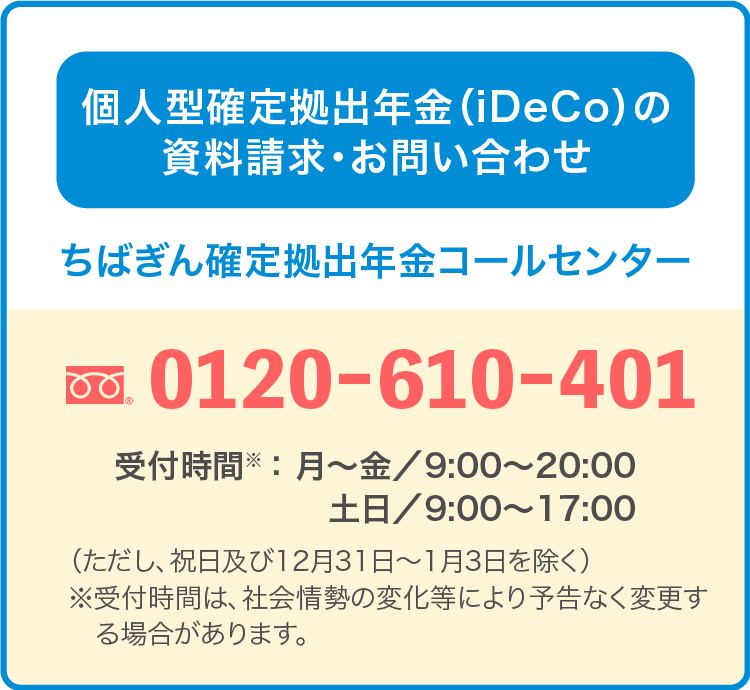

iDeCoと企業型DCの併用を検討されている方は、ぜひ千葉銀行にご相談ください!

2022年の法改正で、iDeCoと企業型確定拠出年金は格段に併用しやすくなりました。両方の制度を上手く活用すれば、税制優遇によるメリットを享受しつつ老後資金を積み立てすることができます。

ただし、これまで企業型確定拠出年金しか運用経験のない方にとっては、自由度の高いiDeCoの運用に不安を感じてしまうケースも少なくありません。

千葉銀行では、確定拠出年金のお悩みごとに専門のスタッフがお答えする「ちばぎん確定拠出年金コールセンター」をご用意しておりますので、ぜひお気軽にご相談ください。

またiDeCoに加入した場合のシミュレーションもご用意しています。ご自身にとってどのようなメリットがあるか気になる方は、ぜひシミュレーションをご利用ください。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

個人型確定拠出年金の特徴 および ご注意いただきたい事項

- 税制面のメリットがあります。

- 転職したときなどに積立資産の持ち運びが可能です。

- 毎月の掛金は加入者ご自身が拠出します。

- 掛金額の変更は1年(前年12月分の掛金~11月分の掛金の間)に1回限りとなります。

- 運用商品は加入者ご自身が選択します。運用成果に応じて受取額が変動しますので、受取額が投資元本(掛金でとの総額)を下回る可能性があります。将来の受取額は運用実績により個人ごとに異なります。

- 加入者ご自身の残高と運用状況は専用Webサイトまたはコールセンターにてご確認いただけます。

-

加入から受取りが終了するまで、所定の手数料が必要となります。手数料は加入者の場合は掛金から、運用指図者の場合は資産残高から差し引かれます。下記手数料は「ちばぎん確定拠出年金個人型プラン」の例です。また下記の他にもご負担いただく手数料が発生する場合があります。詳しくは「ちばぎん確定拠出年金コールセンター」へお問い合わせください。

手数料 内訳 加入者

(掛金を拠出する方)運用指図者

(掛金を拠出しない方)加入手数料

(加入時のみ)国民年金基金連合会 2,829円 2,829円 管理手数料 国民年金基金連合会 掛金収納1回あたり105円(年間105円~1,260円) ― 運営管理機関

(千葉銀行)月額319円

(年間3,828円)月額319円

(年間3,828円)事務委託先金融機関

(三菱UFJ信託銀行・日本マスタートラスト信託銀行)月額66円

(年間792円)月額66円

(年間792円)合計 掛金収納月は490円

上記以外の月は385円

(年間4,725円~5,880円)月額385円

(年間4,620円) -

原則60歳まで途中の引出し、脱退はできません。60歳以降に年金または一時金で受取れます。なお、60歳時点での通算加入者等期間が10年未満の場合は、最大で65歳まで受取りを開始できる年齢が遅くなります。

通算加入者等期間※1 受取開始可能年齢※2 10年以上 60歳以上75歳未満 8年以上 10年未満 61歳以上75歳未満 6年以上 8年未満 62歳以上75歳未満 4年以上 6年未満 63歳以上75歳未満 2年以上 4年未満 64歳以上75歳未満 1か月以上 2年未満 65歳以上75歳未満 ※1.通算加入者等期間とは、60歳になる前の企業型・個人型確定拠出年金の加入者や運用指図者であった期間の合計です。

※2.60歳以降、初めて個人型確定拠出年金に加入される方などで通算加入者等期間を有しない場合は、加入者資格取得日等から起算して5年を経過した日が受取開始可能な日となります。

※75歳までに老齢給付金の請求を行わなかった場合、積み立てた個人別管理資産は自動的に現金化され、一定の手続き後、一時金として支給されます。

- 転職したときなどに積立資産の持ち運びが可能です。

- 税制面のメリットがあります。

確定拠出年金運営管理業務に関する勧誘方針

当行は、銀行のもつ社会的責任と公共的使命の重みを常に認識し、自己責任に基づく健全かつ適切な業務運営を通じて、社会からの揺るぎない信頼の確保に努めております。また、当行は、あらゆる法令やルールを厳格に遵守し、社会的規範にもとることのない、誠実かつ公正な企業活動を実践しております。

当行は、確定拠出年金法における運営管理機関として、「企業型年金に係る運営管理業務のうち運用の方法の選定及び加入者等に対する提示並びに当該運用の方法に係る情報の提供」に関する業務を行い、また「個人型年金に係る運営管理機関の指定あるいは指定の変更」をしていただく際には、上記法令等遵守の姿勢を基本として、次の方針を掲げ、業務を行ってまいります。- 運用の方法の選定に際しましては、専門的な見識に基づいて行うとともに、お客さまに適した運用方法のご提示や情報のご提供を行ってまいります。

- お客さまに、商品の内容や内包するリスクなどについて十分ご理解いただいたうえで、お客さまご自身のご判断で運用指図を行っていただけますよう、必要となる事項のご説明や情報のご提供を行います。

- 事実と異なる情報をご提供したり、商品の価格動向について断定的な判断をお示ししたりするなど、お客さまの誤解を招くようなご説明や情報のご提供はいたしません。

- お客さまのご都合を優先し、確定拠出年金制度や運用の方法に関するご説明を行います。

- 確定拠出年金運営管理機関としてお客さまに質の高いサービスをご提供できますよう、職員の知識向上のための研修の充実に努めます。

- お客さまからのご要望やご意見には、迅速かつ適切に対応いたします。