ライフプランを作って将来のお金を計画的に準備、明るい人生設計を

将来のお金を計画的に準備するためにも、ライフプランの作成を検討しましょう。

人生100年時代と言われている近年では、従来よりも長い視点でライフプランを考える必要があります。

そこで今回は、ライフプランを作成する際のポイントや、具体的な作成手順について詳しく解説します。

公開日:

更新日:2023.08.07

「ライフプラン」とは?

ライフプランとは、将来の目標や希望を考慮しながら、経済的な安定と生活の質を向上させる人生計画のことです。

ライフイベントを明確にし、それらを実現するための資金や手段を計画します。主なライフイベントとしては結婚や住宅購入、出産などが挙げられるでしょう。

ライフプランを作成すれば、経済的な安定や目標の実現に向けて具体的に行動できるようになります。

どのくらいの年齢で考えるのがいい?

ライフプランは、できるだけ早く作成するのが良いとされています。早めにライフプランを考えれば、自分の夢や目標に向かって努力するための指針にもなるでしょう。

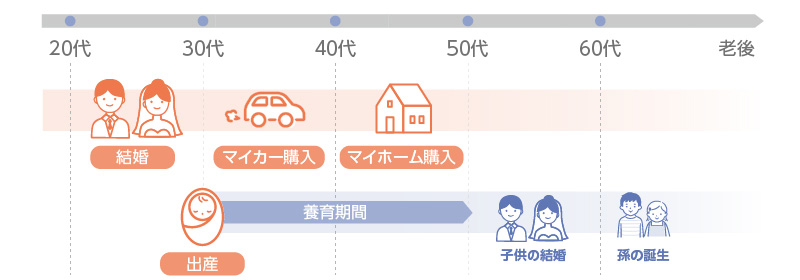

モデルケースを見てみよう

ライフプランのモデルケースを見てみましょう。

- 独身(一人暮らし)の場合

住宅購入や結婚などの大きな支出がない場合は、老後に向けた貯蓄を増やしていきましょう。大きなイベントがあるときは、そのタイミングや費用を想定した貯蓄を計画します。近い将来に向けた貯蓄だけではなく、長期的な目標を実現するための資金も考えたいところです。

- 新婚夫婦の場合

新婚夫婦は出産や子育て、住宅購入などのライフイベントに備えて貯蓄を増やしましょう。教育費や老後資金の目標額も設定しておくと、中長期的で現実的なライフプランを作成できます。

- 子どもがいる家庭の場合

子どもがいる家庭は、教育費や住宅ローンなどの固定費を抑えながら、生活や趣味などに使う変動費をコントロールしましょう。長期的な目標に向けた資金計画も忘れないようにしてください。子どもの独立後は、老後資金や介護費用などに備えた貯蓄を増やしてもいいでしょう。

自分のライフプランを作ってみよう

ライフプランは、次のような手順で作成します。

- 実現したいことを洗い出す

- いつまでに実現したいかを考える(スケジューリング)

- どのくらいの金額が必要かを算出する(資産シミュレーション)

- 収入と支出を表にする(キャッシュフロー表)

上記の手順に従えば自分でも作成ができます。しかし、精度の高いライフプランを作成するのはなかなか困難です。

また、ライフプランを作成する際には次のような注意点があります。

- あくまでも予測なので、現実とは異なる可能性がある

- 他人との比較ではなく、自分の希望や目標に基づいて作成するものである

- 人生の変化に応じて柔軟に修正する必要がある

精度の高い現実的なライフプランを作成するなら、ファイナンシャルプランナーに相談してみるのもおすすめです。

作成するためのコツはある?

ライフプランを作成するための主なコツをご紹介します。

- 夢や目標を明確にする

ライフプランを作成する前に夢や目標を明確にしましょう。目標が明確になれば、必要な貯蓄額や期間がわかりやすくなります。

- 収入と支出を把握する

ライフプランを作成する前に、家計の現状を把握しておきましょう。毎月の収入と支出だけではなく、貯蓄のペースも確認しておきたいところです。現在の収入や支出に沿わない非現実的なプランは作成しても意味がありません。

- リスクに備える

予期せぬ事故や病気、失業などのリスクが発生した際の非常用資金と保険などの備えを考慮しましょう。非常用資金は生活費の3~6か月分程度が目安とされています。保険は家族の年齢や健康状態などに応じて適切な商品を選びましょう。

定期的な見直しも必要

ライフプランは一度作成したら終わりではありません。結婚や出産、転職や引越し、介護などのライフイベントが発生した際にはライフプランも見直しましょう。経済情勢や社会保障制度などが変わる可能性もあります。いずれにしても、状況に合わせてライフプランも柔軟に変えていくことが大切です。

ぜひ一度、千葉銀行へご相談ください!

ライフプランをはじめ、資産運用について詳しく聞いてみたいという方は、ぜひ一度お近くの店舗までご来店ください。

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

死亡保険・養老保険に関するご留意事項

- 各お取扱商品の詳細は、パンフレットや契約概要・注意喚起情報、ご契約のしおり・約款等にてご確認ください。

- 保険商品は預金ではないことから、払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破たんに陥った場合には、給付金等が削減されることがあります。なお、生命保険会社が破たんした場合は「生命保険契約者保護機構」により保険契約者保護の処置がとられることがあります。この場合にも、給付金等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 法令等の定めにより、当行は死亡保険・養老保険の募集を行う際には、お客さまが「銀行等保険募集制限先」に該当されるか否かについて等の確認をさせていただきます。該当される場合は、原則として募集を行うことができません。

- 法令等の定めにより、当行はお客さまが当行へ事業資金のお借入れのお申込みをされている間は、死亡保険・養老保険の募集を行うことができません。

- 詳しくは、お近くの取扱窓口、コンサルティングプラザ、またはほけんの窓口@ちばぎんまでお問い合わせください。

-

年金保険に関するご留意事項

お客さまにご負担いただく費用について

お客さまにご負担いただく諸費用のうち主なものは以下のとおりです。

- 保険契約関係費

ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結、成立、維持、管理に必要な経費です。 - 資産運用関係費

投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 - 解約控除

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

- 諸費用の合計額は上記を足し合わせた金額となります。

- 外貨建の保険料を円貨でご用意される際には為替手数料が必要になります。また、外貨建の保険金などを受取る場合、円貨へ交換する場合等、手数料をご負担いただく場合があります。

- ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

投資リスク・留意点などについて

- 各お取扱商品の詳細は、パンフレットや契約締結前交付書面、ご契約のしおり・約款等にてご確認ください。

- 年金保険は保険商品であり、預金ではありません。払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破綻に陥った場合には、死亡給付金額、年金額、解約返戻金額等が削減されることがあります。 なお、生命保険会社が破綻した場合は「生命保険契約者保護機構」により、損害保険会社が破綻した場合は「損害保険契約者保護機構」により保険契約者保護の措置がとられることがあります。この場合にも、死亡給付金額、年金額、解約返戻金額等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 特定保険契約には商品の種類によって次のようなリスクがあります。

- 変額年金保険

この保険は、国内外の株式、債券等で運用しており、運用実績が保険金額や積立金額、将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生じるおそれがあります。 - 外貨建て保険

この保険は、為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。 - MVAを利用した保険商品(市場金利等によって解約返戻金額が変動するタイプの商品)

この保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生じるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 変額年金保険

※リスクの内容は、商品によって異なりますので、詳しくは、商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

- 詳しくは、お近くの取扱窓口またはコンサルティングプラザまでお問い合わせください。

- 保険契約関係費

-

一時払終身保険に関するご留意事項

お客さまにご負担いただく費用について

お客さまにご負担いただく諸費用のうち主なものは以下のとおりです。

- 保険契約関係費

ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結、成立、維持、管理に必要な経費です。 - 資産運用関係費

投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 - 解約控除

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

※諸費用の合計額は上記を足し合わせた金額となります。

※外貨建の保険料を円貨でご用意される際には為替手数料が必要になります。また、外貨建の保険金などを受取る場合、円貨へ交換する場合等、手数料をご負担いただく場合があります。

※ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。投資リスク・留意点などについて

- 各お取扱商品の詳細は、パンフレットや契約締結前交付書面、ご契約のしおり・約款等にてご確認ください。

- 一時払終身保険は保険商品であり、預金ではありません。払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破綻に陥った場合には、死亡保険金額、年金額、解約返戻金額等が削減されることがあります。なお、生命保険会社が破綻した場合は「生命保険契約者保護機構」により、損害保険会社が破綻した場合は「損害保険契約者保護機構」により保険契約者保護の措置がとられることがあります。この場合にも、死亡保険金額、年金額、解約返戻金額等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 特定保険契約には商品の種類によって次のようなリスクがあります。

- 変額一時払終身保険

この保険は、国内外の株式、債券等で運用しており、運用実績が保険金額や積立金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生じるおそれがあります。 - 外貨建て保険

この保険は、為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。 - MVAを利用した保険商品(市場金利等によって解約返戻金額が変動するタイプの商品)

この保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生じるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 変額一時払終身保険

※リスクの内容は、商品によって異なりますので、詳しくは、商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

- 詳しくは、お近くの取扱窓口またはコンサルティングプラザまでお問い合わせください。

- 保険契約関係費