「低解約返戻金型」の保険とは?どんな特徴があるの?

保険商品を探す際、「低解約返戻金型」の保険について目にする機会も多いのではないでしょうか。

低解約返戻金型とは、保険料払込期間中に解約した場合に「解約返戻金」が低く設定されている保険のことです。

この記事では低解約返戻金型の保険の特徴と他のタイプとの違いについて解説します。

公開日:

更新日:2023.07.21

低解約返戻金型とは?

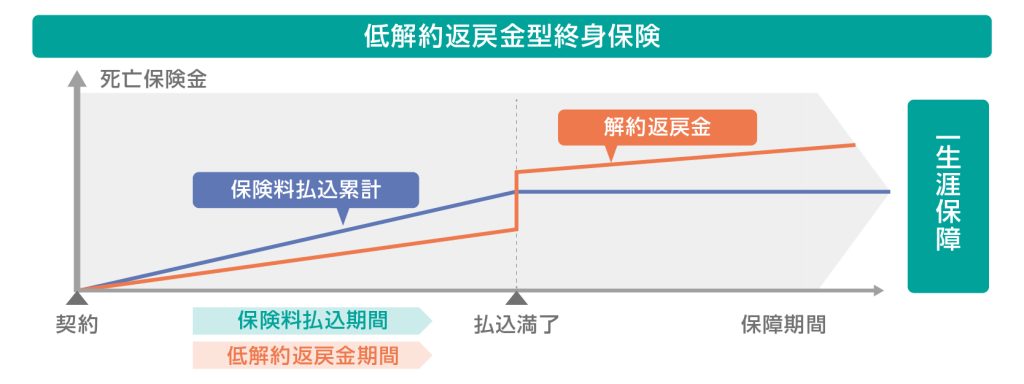

低解約返戻金型の保険は、保険料の払込期間満了まで解約返戻金の額が少なく設定されている代わりに、保険料が安く設定されています。

したがって、低解約返戻金型の保険を払込期間中に途中解約すると、低解約返戻金型でない保険と比べて解約返戻金が少なくなるため注意が必要です。

受け取れる金額のしくみ

低解約返戻金型は、保険料払込期間中に解約すると解約返戻金が少なくなる代わりに、保険料を安く抑えているタイプの保険だと先にお伝えしました。

また、保険料払込期間満了後に解約した場合の解約返戻金は、低解約返戻金型でない場合と同額になるともお伝えしました。低解約返戻金型の終身保険はまさに、このしくみを利用した代表的な保険といえるでしょう。

低解約返戻金型の終身保険は、保険料の総支払い額が抑えられるため、保険料払込期間満了後の解約返戻率が高くなります。また、解約返戻金は、解約するタイミングによって払込保険料の合計額よりも少なくなる場合や、税金がかかる場合があるため注意が必要です。

なお、「解約返戻率」とは総支払保険料に対する総受取保険金の割合のことを指し、以下の式で求めることができます。

| 解約返戻率(%)=解約返戻金÷総払込保険料×100 |

上記で求められた解約返戻率が100%を超えると、支払った保険料の総額よりも多い金額を解約返戻金として受け取れることになります。

低解約返戻金型の保険には、どんな種類がある?

低解約返戻金型を採用している保険として、主に以下の3つが挙げられます。

- 定期保険

- 終身保険

- 逓増定期保険

定期保険は、一定期間の死亡や高度障がいに対する保障を提供する保険のことです。 低解約返戻金型の定期保険では、保険料払込期間中の解約返戻金が低く設定されています。

終身保険は、一生涯の死亡や高度障がいに対する保障を提供する保険のことです。低解約返戻金型の終身保険では、保険料払込期間中の解約返戻金が低く設定されています。

逓増定期保険とは、保障内容として一定期間内に亡くなるほか、高度障がい状態になった際の保険金額が所定の逓増率に応じて一定限度まで徐々に増える(逓増する)保険のことです。相続対策や貯蓄目的で利用されるケースが多い保険です。

「掛け捨て型」との違いは?

いわゆる掛け捨て型の保険は「無解約返戻金型」の保険を指します。

この記事を読んでいる方の中には「低解約返戻金型」と「無解約返戻金型」の違いについて今ひとつピンとこない方も多いかもしれません。

低解約返戻金型の保険と無解約返戻金型の保険の一番大きな違いは、解約した際に受け取れる金額です。低解約返戻金型の保険は解約返戻金が少額か、または保険料払込期間満了後に増えるケースが一般的です。対する無解約返戻金型の保険は、解約返戻金がまったくありません。

メリット・デメリットを整理しよう

低解約返戻金型と無解約返戻金型のメリット・デメリットは以下の通りです。

| メリット | デメリット | |

| 低解約返戻金型 | 保険料が安い・将来に向けた貯蓄になる | 保険料払込期間中に解約すると、解約返戻金が少ない |

| 無解約返戻金型 | 低解約返戻金型よりも保険料が安い | 解約返戻金がない |

一般的に低解約返戻金型の保険は終身保険をはじめとした貯蓄型の保険に採用されるケースがほとんどです。一方で、無解約返戻金型の保険は死亡保険や医療保険などの保障に重きをおいた保険で採用されることが多いようです。

保険に加入する際、どうしても目先の保険料ばかりに目がいってしまうかもしれませんが、大切なのは「保険に加入することで自分がどういったリスクに備えたいのか」を考えることです。

昨今では多くの保険会社が複数の保険商品を販売しており、迷ってしまう方も多いかもしれません。自分に見合った保険の探し方がよくわからないといった方は、一度プロに相談してみることをおすすめします。

ぜひ一度、千葉銀行へご相談ください!

今回の記事では低解約返戻金型生命保険の概要について紹介しました。

保険や資産運用について詳しく聞いてみたいという方は、ぜひ一度お近くの店舗までご来店ください。

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

平準払終身保険に関するご留意事項

お客さまにご負担いただく費用について

お客さまにご負担いただく諸費用のうち主なものは以下のとおりです。

- 保険契約関係費

ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結、成立、維持、管理に必要な経費です。 - 資産運用関係費

投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 - 解約控除

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

※諸費用の合計額は上記を足し合わせた金額となります。

※外貨建の保険料を円貨でご用意される際には為替手数料が必要になります。また、外貨建の保険金などを受取る場合、円貨へ交換する場合等、手数料をご負担いただく場合があります。

※ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。投資リスク・留意点などについて

- 各お取扱商品の詳細は、パンフレットや契約概要・注意喚起情報、ご契約のしおり・約款等にてご確認ください。

- 保険商品は預金ではないことから、払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破たんに陥った場合には、給付金等が削減されることがあります。なお、生命保険会社が破たんした場合は「生命保険契約者保護機構」により保険契約者保護の処置がとられることがあります。この場合にも、給付金等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 保険業法上の規制により、お客さまが「銀行等保険募集制限先」に該当する場合や、お借入れの状況等によっては、当行では保険契約をお申込みいただけない場合があります。

- 外貨建て保険は、為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 詳しくは、お近くの取扱窓口までお問い合わせください。

- 保険契約関係費