保険の相談、どこで?誰に?

将来設計は、安心して任せるために

保険の相談をしたい時、どこに相談したらいいのかわからないという方も多いのではないでしょうか。

この記事では、保険相談の方法や、そのメリット、相談時に準備しておくことなどを解説します。

公開日:

更新日:2023.04.11

目次

保険の相談って何をするの?

保険相談では、保険に加入する目的や、どんな保障を望んでいるか、また現在の保障内容の確認など、丁寧なヒアリングを通して、必要な保険について説明や提案を受けることができます。

相談される方の将来のライフプランを第一に考え、適切なアドバイスをもらえるため、結婚や出産、住宅購入、子どもの教育、老後の生活など、普段なかなか相談する機会が少ないことについて、しっかりと相談できる機会にもなるでしょう。

具体的な相談内容は?

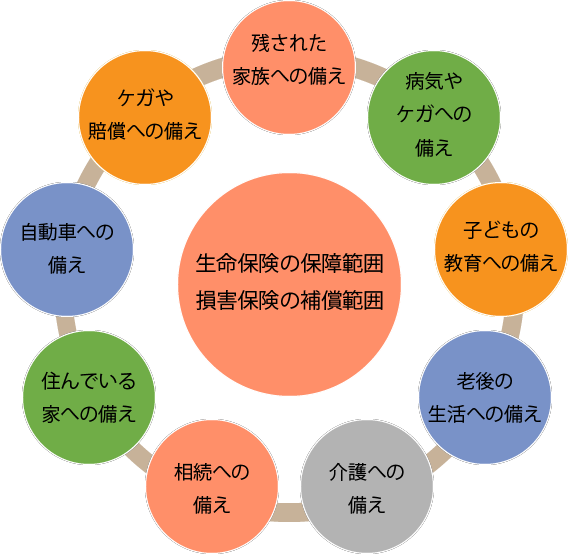

メインとなる内容は「生命保険」と「損害保険」です。

生命保険は、日常生活の中にある経済的リスクに対する備えるためのものです。

例えば、万が一の場合、遺されたご家族に必要な生活費の準備などです。

損害保険は、家や車などに損害が出た場合に備えるためのものです。

例えば、火災などが起きた場合や、自動車事故が起きた場合などに備えます。

相談することのメリット

生命保険の保障範囲や、損害保険の補償範囲は幅広く、多岐にわたります。

また、保険商品は種類が多いため、何をどのように選べば良いのか頭を抱えてしまうでしょう。そこで保険の相談窓口を利用すれば、お金の専門家から、ご自身やご家族のライフプランに沿った保険商品について、適切なアドバイスをもらいながら選ぶことができます。

保険を相談する方法は?

保険相談の方法は、さまざまです。保険ショップや保険会社が展開する相談専用窓口の場合、ショッピングモールなどで気軽に相談が可能です。

お金の専門家であるファイナンシャルプランナー(FP)による直接相談の場合、自宅などで相談を受けられる場合もあります。

また銀行でも相談を行っており、保険だけではなく他の金融商品も扱っているため、ライフプランに沿ってさまざまな視点からアドバイスを受けられるメリットがあります。

ここでは、主な相談方法とメリットについて紹介します。

保険相談窓口

保険相談窓口では、FPなどの保険やお金の専門家に相談してアドバイスを受けることができます。また、保険商品も数多く取り扱っており、比較検討の相談や、ライフプランについてのみの相談も可能です。

例えば、現在加入している保険の内容の確認や、子どもが生まれたため家族を守れる保険に加入したいという相談、保険料が高いため安くできるかの相談など、内容は多岐にわたります。

保険相談窓口は、ライフプランから保険の加入まで総合的に相談に乗ってもらいたいと考えている方に適しています。

オンライン相談

オンライン相談は、窓口とほぼ同じように保険相談ができ、保険に加入したいと思えばそのままオンライン上で申込み手続きも行えます。自宅にネット環境などがあって、パソコンやスマートフォン・タブレットがあれば、オンライン上のビデオ会議システムを活用して相談ができます。

オンライン相談は、遠方に住んでいる人や、まとまった時間が取れず忙しい人、感染症予防の観点から来店を控えたい方や、窓口に訪問することが難しい方に適しています。

チャット相談

チャット相談は、テキスト形式の相談であり、自分のペースでやりとりができます。

窓口やオンライン相談を利用した後に、確認のために活用される場合もあるでしょう。

また相談後の提案内容がチャット上に残るため、必要な時に読み返すことも可能です。

チャット相談は、まとまった時間がとれない方や、自分のペースで相談をしたい方、対面や電話が苦手な方に適しています。

電話相談

電話相談は、自宅にいて好きな時間に好きなタイミングで相談できます。必要な書類を手元に準備できるため、窓口に行って持ってくるのを忘れたといったこともありません。また自分の都合で話を切り上げられるため、短い時間の相談から長めの相談まで対応が可能です。

電話相談は、窓口などの営業時間帯に時間が取れない方や、気になる点や不安を早めに解消したい方に適しています。

どうして無料でできるの?

保険相談窓口の多くは無料で行っています。なぜ無料で相談が可能なのでしょうか?

保険相談窓口を利用して保険に加入することになった場合、保険ショップに対して保険会社から手数料が支払われるためです。つまり、複数の保険商品を扱っている保険ショップなどは、各保険会社の代理店として商品を販売しており、保険会社から支払われる手数料で保険ショップが運営されているため、無料で相談ができるようになっています。

スムーズな相談のために準備しておきたいこと

あると安心な持ち物

保険相談の際に、保険加入を前提とする場合であれば

- 現在加入中の保険証券

- 身分証明書

- 印鑑

- 銀行の口座番号

- クレジットカード

などを準備しておくと良いでしょう。

また、保険加入時に健康診断の結果があれば、その場で健康状態を確認できます。健康状態に問題がなければそのまま加入できますが、不安な点がある場合は他の内容を提案してもらうことも可能です。

現在加入中の保険の内容を確認したい場合は、保険証券を持っていくと内容の把握や比較商品の提案もしてもらいやすくなります。

ぜひ一度、千葉銀行に相談ください!

千葉銀行では、この記事でご紹介したような保険相談を行っています。ご相談から契約、そして契約後のアフターフォローまで、万全なサポート体制で行わせていただくので、ぜひ一度ご相談ください。

詳しくはこちら:そなえる│千葉銀行

千葉銀行では休日のご相談が可能な店舗もございますので、お気軽にお立ち寄りください。

近くの店舗を探す:店舗・ATMを探す│千葉銀行

休日対応の店舗:休日営業店舗のご案内

「じっくり相談しながらご自身に合う資産運用を見つけたい。」

そんな方は、店頭窓口での専任担当者による、ご相談もいただけます。

土日祝日のご面談、平日夕刻のご面談にも対応する「コンサルティングプラザ」もご利用いただけます。

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

アンケートへのご協力

ありがとうございました。

当社は、お客様によりよいサービスを提供するため、cookie(クッキー)を使用することがありますが、これにより個人を特定できる情報の収集を行えるものではなく、お客様のプライバシーを侵害することはございません。

-

死亡保険・養老保険に関するご留意事項

- 各お取扱商品の詳細は、パンフレットや契約概要・注意喚起情報、ご契約のしおり・約款等にてご確認ください。

- 保険商品は預金ではないことから、払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破たんに陥った場合には、給付金等が削減されることがあります。なお、生命保険会社が破たんした場合は「生命保険契約者保護機構」により保険契約者保護の処置がとられることがあります。この場合にも、給付金等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 法令等の定めにより、当行は死亡保険・養老保険の募集を行う際には、お客さまが「銀行等保険募集制限先」に該当されるか否かについて等の確認をさせていただきます。該当される場合は、原則として募集を行うことができません。

- 法令等の定めにより、当行はお客さまが当行へ事業資金のお借入れのお申込みをされている間は、死亡保険・養老保険の募集を行うことができません。

- 詳しくは、お近くの取扱窓口までお問い合わせください。

-

年金保険に関するご留意事項

お客さまにご負担いただく費用について

お客さまにご負担いただく諸費用のうち主なものは以下のとおりです。

- 保険契約関係費

ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結、成立、維持、管理に必要な経費です。 - 資産運用関係費

投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 - 解約控除

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

- 諸費用の合計額は上記を足し合わせた金額となります。

- 外貨建の保険料を円貨でご用意される際には為替手数料が必要になります。また、外貨建の保険金などを受取る場合、円貨へ交換する場合等、手数料をご負担いただく場合があります。

- ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

投資リスク・留意点などについて

- 各お取扱商品の詳細は、パンフレットや契約締結前交付書面、ご契約のしおり・約款等にてご確認ください。

- 年金保険は保険商品であり、預金ではありません。払込保険料の元本保証はなく、預金保険の対象とはなりません。また、ご契約は、お客さまと引受保険会社との間で成立します。

- 保険会社が経営破綻に陥った場合には、死亡給付金額、年金額、解約返戻金額等が削減されることがあります。 なお、生命保険会社が破綻した場合は「生命保険契約者保護機構」により、損害保険会社が破綻した場合は「損害保険契約者保護機構」により保険契約者保護の措置がとられることがあります。この場合にも、死亡給付金額、年金額、解約返戻金額等が削減されることがあります。

- 当行が販売する保険商品の購入の有無が、当行におけるお客さまとの他の取引に影響を与えることは一切ございません。

- 特定保険契約には商品の種類によって次のようなリスクがあります。

- 変額年金保険

この保険は、国内外の株式、債券等で運用しており、運用実績が保険金額や積立金額、将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生じるおそれがあります。 - 外貨建て保険

この保険は、為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。 - MVAを利用した保険商品(市場金利等によって解約返戻金額が変動するタイプの商品)

この保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生じるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 変額年金保険

※リスクの内容は、商品によって異なりますので、詳しくは、商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

- 詳しくは、お近くの取扱窓口またはコンサルティングプラザまでお問い合わせください。

- 保険契約関係費